これで「民意」を汲んでるといえるのか?総裁選後、自民党は国民の「手取りを増やす」ことができるのか

2025.10.01

Wedge ONLINE

なお、誰が次期首相になろうと変わらぬ事実を押さえておくべきである。それは①少数与党であること、②労働供給制約があること、そして③②ゆえに財政・金融政策の緩和余地が小さいこと、という3つの事実である。

次回の国政選挙(衆院解散総選挙)で自民党はまたも「減税か、給付か」という不毛な二者択一を検討させられるはずである。もしかしたら両方の政策をアピールする可能性も否定できない。

少なくとも今年7月の参院選で減税を主張する野党が伸び、唯一それを主張しなかった自民党が大敗したのだから、減税に対する言及は今後、自民党内で増えても不思議ではない。本来、「インフレ下での財政政策は減税でも給付でもない」と跳ねつけるべきだが、少数与党ゆえ、野党からの拡張財政要求を飲まざるを得ないという状況はどうやっても回避できまい。この辺りは冒頭紹介した前回コラムで述べた通りであり、欧州債務危機後のユーロ圏では少数与党に苦しむ加盟国が多数出現し、今もその状況が完全に解消されたとは言えない。

今の日本のように、労働供給制約がある状態では財政政策の執行余地はそもそも大きくない。「人がいないのだから予算があっても計画を実行できない」のは当然である。

このような状況下で無理に予算執行に踏み切るとどうなるか。教科書的には民間需要を圧迫してしまうクラウドアウトを起こし、インフレ圧力が高まる展開が理論的に想定される。結果、実質的な所得環境は蝕まれる。

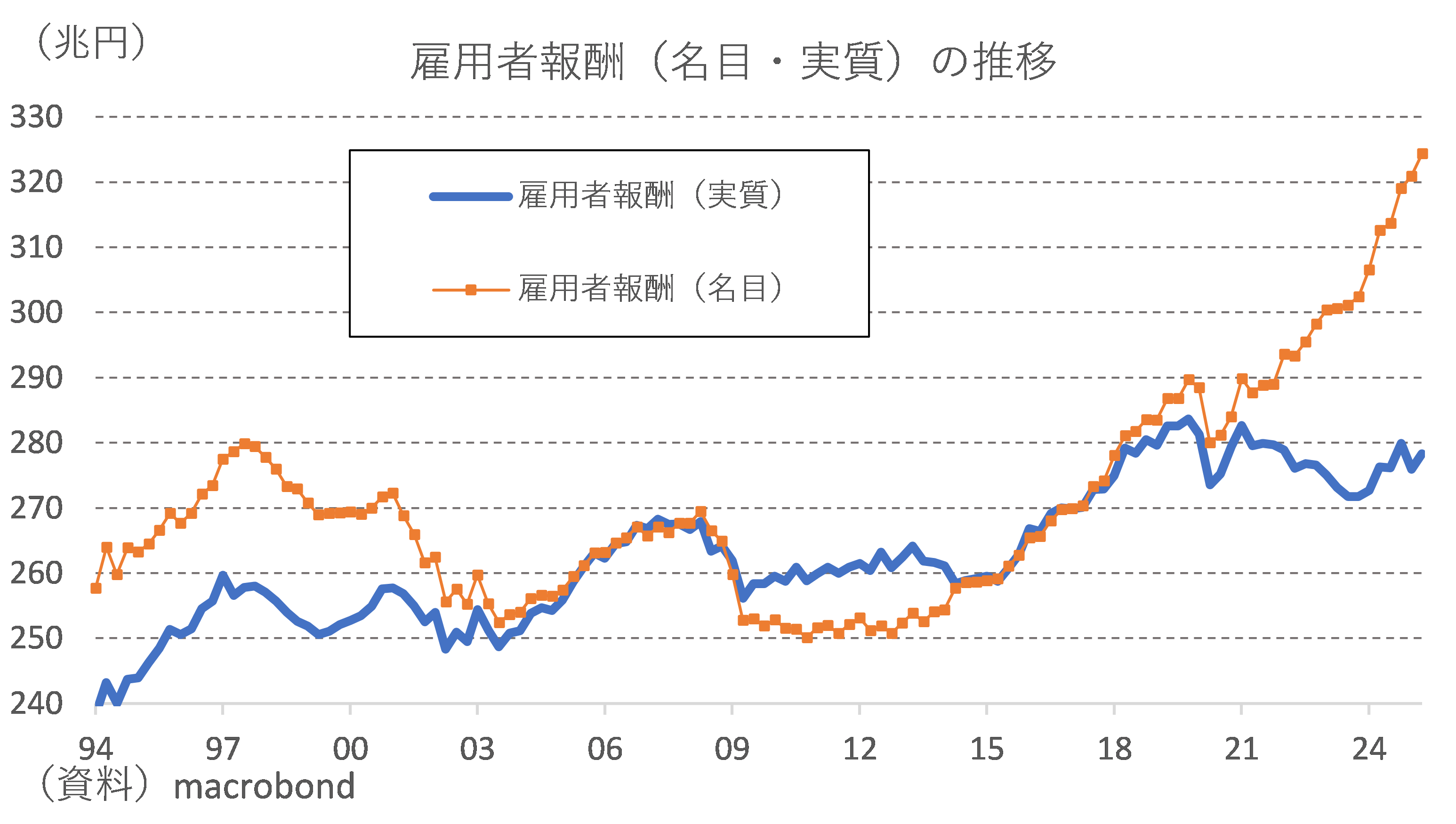

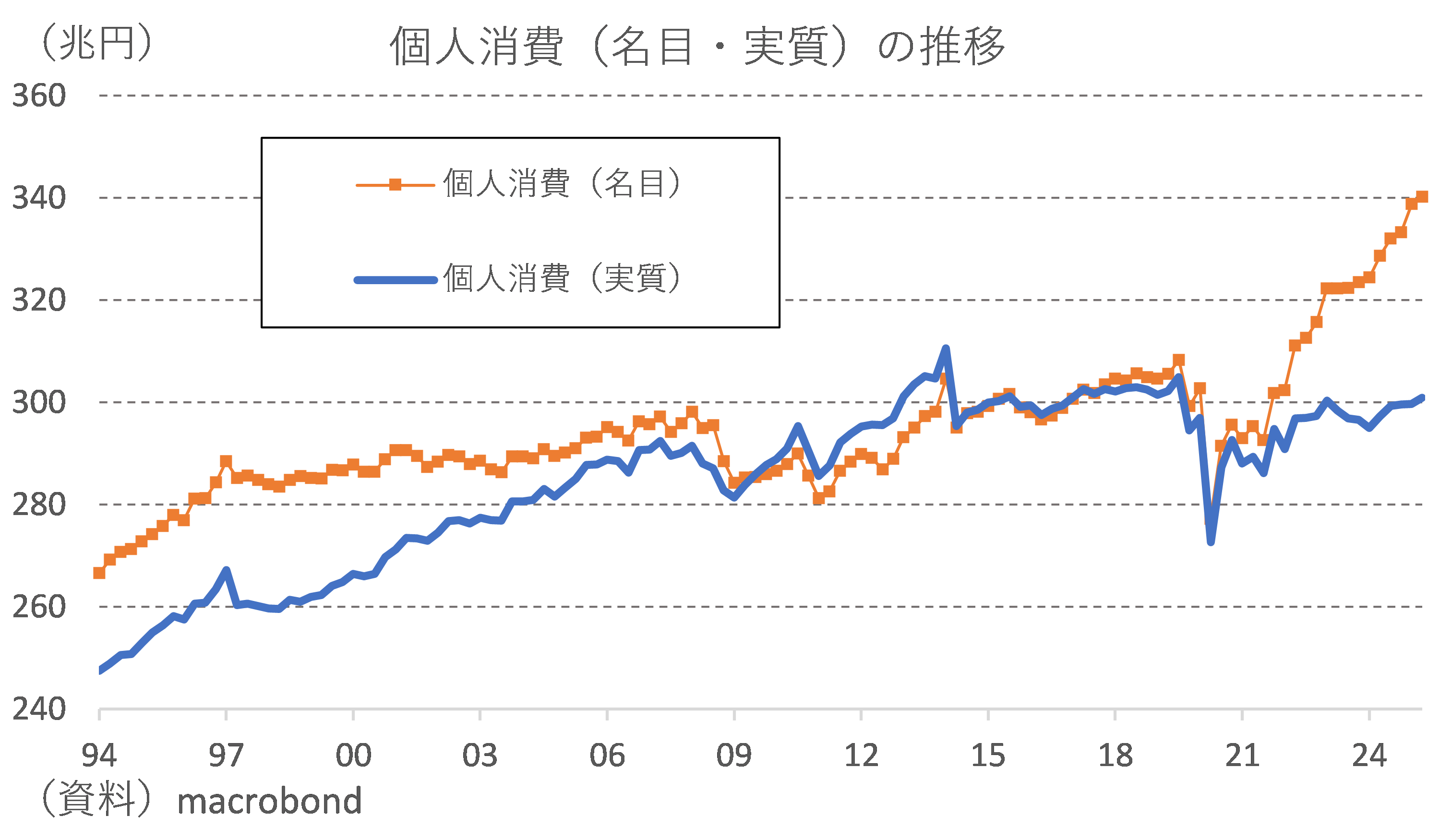

いくら裁量的なマクロ経済政策で家計部門を所得面から支えようとしてもインフレにより購買力が侵食されれば実質ベースでの所得や消費は増えようがない。現に所得・消費という論点について、名実格差はかなり著しいものになっている(図表②、③)。

改めて強調するが、古今東西、時の政権の政策姿勢にかかわらず、「インフレ下での政権運営は困難」という事実はある程度通底されてきた。この点は次期政権を率いるのがどの政党のどの政治家であろうと変わりようがない事実である。

なお、為替市場の観点からは長年日本について指摘されてきた「デフレ通貨は上昇する」の裏返しとして「インフレ通貨は下落する」という基本的な事実も直視すべき事態に陥っている可能性を気にしたい。その通貨安が再びインフレを輸入するのだから、まずは金融政策における利上げが初手とならざるを得ないはずである。

政治的にはもちろん不人気な政策かもしれない。しかし、政治的に不人気だからこそ、独立性を持った中央銀行が高い専門性の下で判断を求められるのだ。新政権はその現実を直視できるであろうか。