第1回 「自分らしさって何?」がわからないあなたへ わからないままでいい理由

2025.06.16

迷えるオトナ女子のための自分らしさのトリセツ

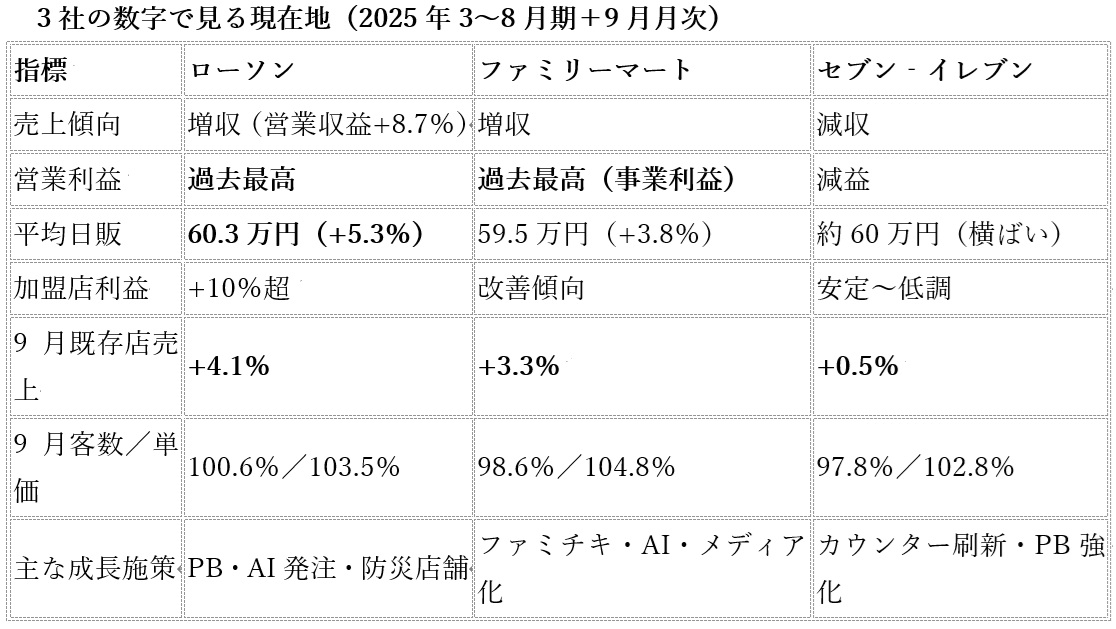

細見研介社長は決算発表でこう強調した。

「AIやデータを活用して省人化と品揃え最適化を進め、加盟店利益拡大につなげる。店舗は“商品を売る場”から“情報を発信する場”に進化させる」

全国約1万500店舗にデジタルサイネージを導入し、アプリ「ファミペイ」やECサイトと連動。来店・購買データを活用し、「店舗のメディア化」を推進している。中食でも、おにぎり専門店監修の「シンおむすび」や「ファミマのお芋堀り」キャンペーン商品がヒットし、売上を牽引。

リアルとデジタルを融合させた販促モデルが、ファミマの競争優位を生み出している。

セブン&アイ・ホールディングスは中間期で減収・営業減益。海外ではガソリン販売減少が響き、米国事業が減速。国内も物価高で来店頻度が伸びず、営業減益・客数減少という結果に。

9月度も既存店売上高+0.5%(客数97.8%/客単価102.8%)と低調。降雨が多く客数を押し下げた一方、「秋をほおばれ!」キャンペーンなどで客単価は増加した。新商品「旨さ相盛おむすび」シリーズが好調で、米飯カテゴリーの回復は見られるものの、トータルでは他2社との差は広がっている。

ただし純利益は、前年同期のネットスーパー撤退損失の反動で2.3倍に増加。スティーブン・ヘイズ・デイカス社長は「できたてカウンター商品で客足回復を急ぐ」と述べ、惣菜・ホットスナック刷新を今後の柱に据える。

業界構図:セブン“一強”から「三強均衡」へ

業界構図:セブン“一強”から「三強均衡」へ

かつて不動だったセブンの牙城を、ローソンとファミマが同時に崩し始めた。両社の共通点は、

AI・データ駆動の店舗運営

加盟店利益を軸にした構造改革

顧客接点のデジタル化(アプリ・サイネージ)

である。

ローソンは「通信×商流」、ファミマは「販促×デジタル」、セブンは「品質×ブランド」で戦うが、スピード感・変革力・加盟店との信頼構築で、前者2社が明らかに先行している。

・AI発注の標準化

ローソンが先行する需要予測発注を、他社がどの速度で追随できるか。

・中食・惣菜の“できたて競争”

セブンが再び強みを取り戻すか、ローソンが厨房モデルで独自路線を確立するか。

・加盟店のP/L改善

人時生産性・廃棄率・販促配分の最適化で、FC全体の利益モデルを再設計できるか。

・防災・省エネ・ESG対応

ローソンの「災害支援店舗」構想は、業界全体に波及する可能性。

・メディア化・データ販促の収益化

ファミマのサイネージ・アプリ連携モデルが成果を上げれば、広告収益が新柱になる。

ローソン:平均日販60万3000円、全利益過去最高。加盟店利益10%増、AI×PB×防災で「持続的成長モデル」確立。

ファミリーマート:事業利益過去最高。辛味戦略・ファミチキでブランド力を高めつつ、メディア化で新収益を開拓。

セブン‐イレブン:減収・営業減益、既存店0.5%増。高いブランドと品質を持ちながらも、変革スピードの遅れが課題。

いまや「規模」よりも「変化速度」が勝敗を分ける。ローソンとファミマは、データ・テクノロジー・現場をつなぐ“構造改革の先頭”に立った。セブンが次の一手を打てるかどうか──2026年、業界の主役交代が現実味を帯びてきた。

(文=BUSINESS JOURNAL編集部、協力=高野輝/戦略コンサルタント)