158 / 197

第6回活動報告:ハゲタカファンドと戦え

<閑話>スミスの解説:第6回活動報告

しおりを挟む

※ここでは、本章で登場した用語についての解説をしています。本文の内容には関係が無いため、必要がない人は読み飛ばして、次に進んでください。

<閑話>スミスの解説:第6回活動報告

こんにちは、スミスです。今回私があまり登場していなかったので、本章の説明をすることになりました。

本章ではネール・マテリアルがMBOにより非上場会社となることを計画していました。

ここでは、MBOについてもう少し解説を行います。

なお、特に興味のない人は、この部分は読み飛ばして次に進んでください。

***

本章で登場したダウラファンドのように、PE(Private Equity)ファンドが会社を買収する際にMBOやLBOを利用します。

MBOとLBOは、買収する会社の信用力を利用して行うもので、手法は全く同じです。

出資者に経営者(Management)が入っているかどうかだけが違います。

PEファンドが単独で実施する場合をLBOといい、経営者が買収者に入る場合はMBOといいます。

本書のネール・マテリアルは経営者(アナンヤ)が十分な買収資金を持っていましたが、通常は買収に必要な資金を持っていません。経営者は資金の大半をPEファンドに出してもらってMBOを実施します。

つまり、買収資金のほとんどをPEファンドが出すため、出資者として経営者が入っていても、入っていなくても、実体としては変わりません。

それでは、LBOではなくMBOにする必要はあるのでしょうか?

まず、PEファンド側のMBOのメリットを考えてみます。

MBOの場合、経営者に業績改善のインセンティブを付けることができます。

ただし、経営者にインセンティブを付けるだけなら、経営者にストック・オプションを付与すればいいだけなので、わざわざMBOにする理由はありません。

すなわち、PEファンド側にはLBOではなくMBOにする必要はありません。

次に、経営者側はどうでしょう?

経営者は『自分が会社を良くするためにファンド資金を利用して買収した』と従業員に言えるでしょう。MBOの方が、何となくやった感(自己満足)があります。

ただ、自己満足だけを目的にMBOをする必要はないでしょう。

つまり、一般的にはMBOにする必要性はないのです。

***

MBO/LBOの対象となる会社は、継続的にキャッシュ・フローが発生する成熟企業です。

会社の売上や利益が増えなくても、一向に構いません。

買収資金にレバレッジを掛けているので、買収する会社には借入返済できる継続的なキャッシュ・フローが必要です。つまり、買収資金は少ない方がいいし、買収する会社には安定したキャッシュ・フローがないといけません。

この条件に当てはまるのが、株価の高くない成熟企業です。

PEファンドはMBO/LBOで買収した会社が、借入金を返済してくれれば利益が出ます。業績を改善する必要性は本来ありません。

簡単な数値例で説明します。

【問題】

===============

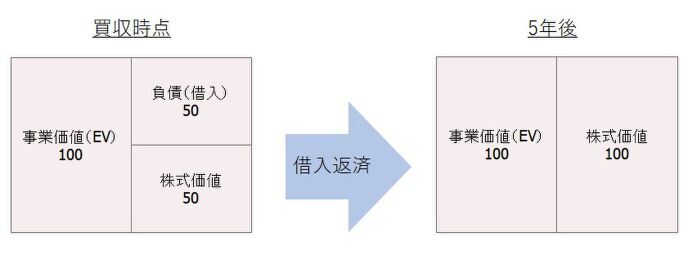

PEファンドはLBOによってA社を100で買収しました。

買収資金100は自己資金50と銀行借入50で賄いました(LTV50%)。

A社は買収後、銀行借入を5年間で全額返済しました。

A社の事業価値(EV)が買収時点と5年後が同じ場合、株式価値はいくらになりますか?

===============

【解答】

株式価値=100

【解説】

買収時のA社の事業価値(EV)は100です。買収時点の株式価値は50です。

株式価値=EV-負債=100-50=50

5年後のEVが100で、A社は負債を完済したため負債はゼロです。

株式価値=EV-負債=100-0=100

すなわち、株価価値は5年間で2倍になり、PEファンドは利益を出すことができました(図表6-17参照)。

【図表6-17:株式価値の変化】

***

長々と解説しましたが、MBO/LBOのポイントは以下の通りです。

・買収のターゲットは借入金返済が可能なキャッシュ・フローが安定した会社

・買収前に、借入は少なければ少ないほど良い

・会社の業績を改善する必要はなく、現状維持を続けてくれれば良い

・売却時に株価倍率が変わらない業種の方が良い

私からの説明はこれで終わりです。

もっと詳しく知りたい人は、ネットで検索するか、この本を参考にして下さい。

金融マンのためのエクイティ・ファイナンス講座(第2版)

https://www.amazon.co.jp/dp/450244331X/

以上、スミスでした。

<終わり>

<閑話>スミスの解説:第6回活動報告

こんにちは、スミスです。今回私があまり登場していなかったので、本章の説明をすることになりました。

本章ではネール・マテリアルがMBOにより非上場会社となることを計画していました。

ここでは、MBOについてもう少し解説を行います。

なお、特に興味のない人は、この部分は読み飛ばして次に進んでください。

***

本章で登場したダウラファンドのように、PE(Private Equity)ファンドが会社を買収する際にMBOやLBOを利用します。

MBOとLBOは、買収する会社の信用力を利用して行うもので、手法は全く同じです。

出資者に経営者(Management)が入っているかどうかだけが違います。

PEファンドが単独で実施する場合をLBOといい、経営者が買収者に入る場合はMBOといいます。

本書のネール・マテリアルは経営者(アナンヤ)が十分な買収資金を持っていましたが、通常は買収に必要な資金を持っていません。経営者は資金の大半をPEファンドに出してもらってMBOを実施します。

つまり、買収資金のほとんどをPEファンドが出すため、出資者として経営者が入っていても、入っていなくても、実体としては変わりません。

それでは、LBOではなくMBOにする必要はあるのでしょうか?

まず、PEファンド側のMBOのメリットを考えてみます。

MBOの場合、経営者に業績改善のインセンティブを付けることができます。

ただし、経営者にインセンティブを付けるだけなら、経営者にストック・オプションを付与すればいいだけなので、わざわざMBOにする理由はありません。

すなわち、PEファンド側にはLBOではなくMBOにする必要はありません。

次に、経営者側はどうでしょう?

経営者は『自分が会社を良くするためにファンド資金を利用して買収した』と従業員に言えるでしょう。MBOの方が、何となくやった感(自己満足)があります。

ただ、自己満足だけを目的にMBOをする必要はないでしょう。

つまり、一般的にはMBOにする必要性はないのです。

***

MBO/LBOの対象となる会社は、継続的にキャッシュ・フローが発生する成熟企業です。

会社の売上や利益が増えなくても、一向に構いません。

買収資金にレバレッジを掛けているので、買収する会社には借入返済できる継続的なキャッシュ・フローが必要です。つまり、買収資金は少ない方がいいし、買収する会社には安定したキャッシュ・フローがないといけません。

この条件に当てはまるのが、株価の高くない成熟企業です。

PEファンドはMBO/LBOで買収した会社が、借入金を返済してくれれば利益が出ます。業績を改善する必要性は本来ありません。

簡単な数値例で説明します。

【問題】

===============

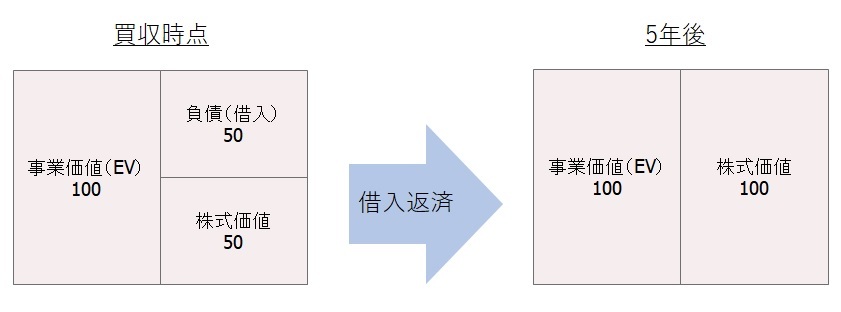

PEファンドはLBOによってA社を100で買収しました。

買収資金100は自己資金50と銀行借入50で賄いました(LTV50%)。

A社は買収後、銀行借入を5年間で全額返済しました。

A社の事業価値(EV)が買収時点と5年後が同じ場合、株式価値はいくらになりますか?

===============

【解答】

株式価値=100

【解説】

買収時のA社の事業価値(EV)は100です。買収時点の株式価値は50です。

株式価値=EV-負債=100-50=50

5年後のEVが100で、A社は負債を完済したため負債はゼロです。

株式価値=EV-負債=100-0=100

すなわち、株価価値は5年間で2倍になり、PEファンドは利益を出すことができました(図表6-17参照)。

【図表6-17:株式価値の変化】

***

長々と解説しましたが、MBO/LBOのポイントは以下の通りです。

・買収のターゲットは借入金返済が可能なキャッシュ・フローが安定した会社

・買収前に、借入は少なければ少ないほど良い

・会社の業績を改善する必要はなく、現状維持を続けてくれれば良い

・売却時に株価倍率が変わらない業種の方が良い

私からの説明はこれで終わりです。

もっと詳しく知りたい人は、ネットで検索するか、この本を参考にして下さい。

金融マンのためのエクイティ・ファイナンス講座(第2版)

https://www.amazon.co.jp/dp/450244331X/

以上、スミスでした。

<終わり>

応援ありがとうございます!

0

お気に入りに追加

13

ユーザ登録のメリット

- 毎日¥0対象作品が毎日1話無料!

- お気に入り登録で最新話を見逃さない!

- しおり機能で小説の続きが読みやすい!

1~3分で完了!

無料でユーザ登録する

すでにユーザの方はログイン

閉じる