30 / 65

3級商業簿記編

chapter25 「3級突破の糸口①」

しおりを挟む日商簿記検定が近づいてきた、ある日の部活終了後、私は煉先輩に「費用・収益の見越し・繰り延べ」について詳しく説明をしてもらった。

ところが、煉先輩が言うには「費用・収益の見越し・繰り延べ」をマスターしただけでは「検定合格間違いなし!!」とはならないらしい。

そこで私は、高校2年で日商簿記2級に合格し、日商簿記1級現役合格を目指している煉先輩に、合格するためのポイントを聞くことにした。

「それで、煉先輩!日商簿記検定3級の合格を目指すにあたり、ポイントとなる部分にはどんなものがあるんですか?」

「そうだな…まずは、これだろうな!!」

ポイント1 奇数問題から先に解くべし!

「奇数問題、ですか…日商簿記検定3級って、確か第1問~第5問まであるんですよね。ということは…

1・3・5を先に解け!

ってことですよね!」

「そういうことになるな」

「まず、第1問は「仕訳」問題。仕訳問題は山を張らず、出題範囲を全般的に網羅していないと、満点を取るのは難しいだろうな。1問4点で5問出題されるから、第1問だけで20点の配点だ」

「1問4点は大きいですね…」

「次に第3問は「試算表」の問題。試算表には、勘定科目の借方・貸方のそれぞれの合計を記入する「合計試算表」、それぞれの残高を記入する「残高試算表」、「合計」と「残高」を合体させた「合計残高試算表」の3種類があって、変則的な出題をされることもある」

「変則的な出題!?」

「いきなり変則的と言われても困るよな…それじゃ、まず合計試算表からだな。ここからは、ホワイトボードも使おう」

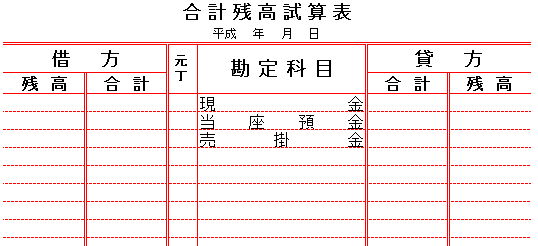

そういうと煉先輩は、ホワイトボードに「合計試算表」を書き始めた。

「…できた!これが「合計試算表」だ」

「そもそも「試算表」というのは、「仕訳」が正しく行われているかを確認するために作成される書類で「財務諸表」ではないんだ」

「その中で、合計試算表は、借方・貸方それぞれの「合計」を記入していくものだな」

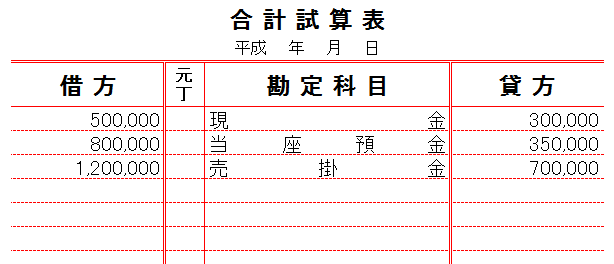

「数字を記入すると、こうなる」

「それぞれの勘定科目の借方・貸方に数字が入っていますね!」

「続いて「残高試算表」だが…」

「「合計試算表」の「合計」が「残高」に変わっていますね…」

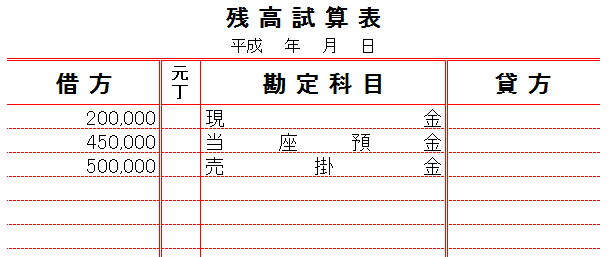

「数字を記入すると、こうなるぞ!」

「数字が片方にしか書かれていませんね。なるほど!!「合計試算表」が、貸借それぞの「合計」を記入するのに対し、「残高試算表」は、各勘定科目の残高のみを記入していく書類なんですね!!」

「そういうこと!」

「ただ、戸山先生がよく言っていたことなんだが、試算表の前の「合計」「残高」をよく確認せずに記入してしまう受験者が多いらしい」

「本当は、貸借両方に「合計」を記入しなければいけないのに、片方にだけ「残高」を記入しちゃった、とかですか?」

「そういうこと。問題を解く際には、よく見て「合計」なのか「残高」なのかを、しつこい位確認した方がいいだろう!」

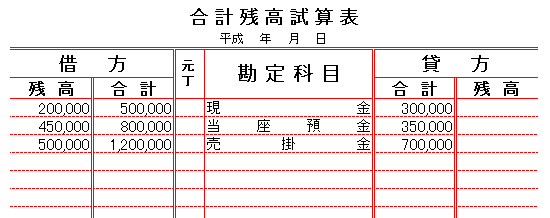

「この「合計」と「残高」が一緒になったのが「合計残高試算表」だな!」

「貸借双方に「合計」と「残高」の欄がありますね!」

「この場合「合計」欄は貸借双方に記入し、金額の多い方に、差額を「残高」欄に記入するんだ。数字を記入すると、こうなるな」

「現金の場合

(借方(左側))500,000で

(貸方(右側))300,000だから

金額の大きい(借方(左側))の残高欄に

差額の200,000を記入する

という訳ですね!」

「その通り!欄が多くなるから、検定で出ると嫌なように思えるが、仕組み自体は難しいものじゃない」

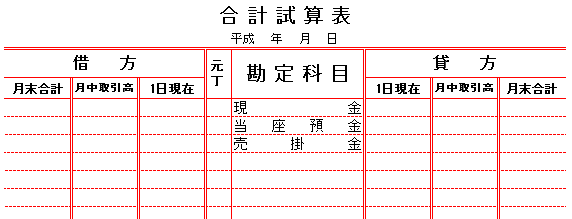

「これより、と言うより試算表の中で一番面倒臭いのが変則的な試算表だ」

「うわっ!欄が貸借それぞれ3つもある…」

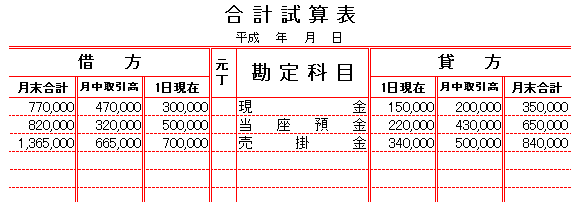

「この場合、大概「1日現在」の欄は記入されていて、実際は「月中取引高」を問題から計算して記入し、「1日現在」と足した数字を「月末合計」に記入するんだ。数字を記入すると、こうなる」

「数字がいっぱいあって、何だか大変そうに見えますけど、確かに現金の(借方(左側))だったら…

300,000+470,000

で月末合計が

770,000

になってますね!」

「そうだな!ちなみに、これが「合計」ではなく「残高」になった場合には、貸借どちらかにのみ記入することになる」

「この、各試算表の記入の仕組みが分かった上で、問題文の中にある取引データを全て仕訳したり、各勘定科目のTフォームを自分で作って数字を集約し、解答用紙の試算表に記入するんだ」

「問題文にある取引データの仕訳を行う場合の注意点は何かありますか?」

「ずばり!「二重取引」に要注意、だな!」

「二重取引!?」

「取引データが例えば

1日 郷中商店から商品を仕入れ…

3日 戸山商店へ商品を売り渡し…

のように「日付毎」になっていれば、二重取引は発生しない」

「二重取引が発生するパターンは、「補助簿」ごとに取引がまとめて記入されている場合だ」

「「補助簿」って、「現金出納帳」「当座預金出納帳」「仕入帳」「売上帳」といった「帳簿」のことですよね」

「そうだな!問題には、こんな風に書いてある。」

<1日~30日の取引記録>

○現金出納帳

当座預金預入 500,000

商品仕入 300,000

…

○当座預金出納帳

現金預入 500,000

商品仕入 350,000

…

「……………あっ!!!現金出納帳の「当座預金預入」と、当座預金出納帳の「現金預入」って、同じ意味ですよね!!」

「その通り!!二重仕訳の危険性を孕んでいる問題の場合は、仕訳かTフォームへの集約の前に、どちらか片方を横線で消しておく必要がある。「金額が同じものは要注意」と覚えておくといいだろう!」

「更に、試算表と共に「買掛金明細表」「売掛金明細表」を作成する問題が出題される場合がある」

「「売掛金」「買掛金」の、各商店毎の金額を現している明細表のことですね」

「この問題が出題された場合、Tフォームに数字を集約していく場合は「売掛金(嶋尻)」「買掛金(沢継)」のような形でTフォームを作成すればOKだな」

「仕訳方式で問題を解く場合は…

(借方(左側))売掛金(嶋尻)100,000 / (貸方(右側))売上 100,000

のように、勘定科目の後に商店名を記入していくと、集計できるだろう」

「第3問の試算表には、色々過ぎる要素満載なんですね…」

「正直、今の俺でも問題を解くのは面倒臭く感じるよ。ただ、100点中30点分の配点は大きいから、外すことのできない問題だ」

「配点が32点の時もあるようですから、この問題が1問も解けないと、その時点で合格の可能性はなくなる、ということですよね」

「そうだな。そして、これも配点が30点前後になる第5問だが、これまでは「精算表」が多く出題されていた。ところが、最近の検定では、貸借対照表と損益計算書を作成する問題が出題されることも多くなってきたんだ」

「先輩!でもでも、作成の面倒臭さで考えれば、「精算表」よりも「財務諸表」が出題された方が、受検生に対して有利なんじゃないですか?」

「それは、俺たち「商業高校生」にだけ適用できる理屈だな。商業高校の簿記は、仕訳→Tフォーム記入→次期繰越と損益振替→精算表の作成→財務諸表の作成 といった具合に、簿記をしっかりと体系的に学習するから、例え「財務諸表」の作成が第5問で出題されても、半分以上解けるだろう」

「だが、普通高校出身の大学生や社会人の方々は、俺たちが学習したような「体系的」な簿記の学習をしていない。もしかしたら、決算に収益費用を「損益」にもっていく、という意味を理解していない方々もいらっしゃるかも知れない。そうなると、問題集の反復練習だけで検定合格を目指そうとする」

「そんな状態で、問題集に「財務諸表」の作成問題がない状態だと…」

「着手したことのない問題に焦って、検定中頭が真っ白になるだろうな」

「日商簿記の問題の出題形式が、最近は実務に適合できる形に近づいている、と戸山先生もおっしゃっていました。そして、今はほとんどパソコンで会計処理をするから、精算表を一から作ることも少ない、と。ということは、会社の成績や健康状態を見ることのできる「財務諸表」の出題が多くなることも予想できる、ということですね」

「その通りだな。美琴は授業でもやっていることだから大丈夫だとは思うが、精算表ばかり解いていないで、財務諸表の問題もしっかり抑えておくといい」

「分かりました!ありがとうございます。」

「さて、1つ目のポイントが長くなったな。2つ目のポイントだが…」

”全校生徒に連絡します。下校時刻となりました。校舎内に残っている生徒は速やかに下校準備をし、忘れ物をしないよう、下校して下さい。特別教室を使用中の生徒は、鍵をしめ、職員室に鍵を必ず戻して下さい…”

「下校時刻になっちゃいましたね…」

「そのようだな…美琴、続きは明日で良いか?」

「はいっ!分かりました!!それじゃ、また明日の部活終了後に教えて下さい!」

「それじゃ、帰る準備をするか!」

「はいっ!」

chapter 26 3級突破の糸口② に続く

0

あなたにおすすめの小説

どうしよう私、弟にお腹を大きくさせられちゃった!~弟大好きお姉ちゃんの秘密の悩み~

さいとう みさき

恋愛

「ま、まさか!?」

あたし三鷹優美(みたかゆうみ)高校一年生。

弟の晴仁(はると)が大好きな普通のお姉ちゃん。

弟とは凄く仲が良いの!

それはそれはものすごく‥‥‥

「あん、晴仁いきなりそんなのお口に入らないよぉ~♡」

そんな関係のあたしたち。

でもある日トイレであたしはアレが来そうなのになかなか来ないのも気にもせずスカートのファスナーを上げると‥‥‥

「うそっ! お腹が出て来てる!?」

お姉ちゃんの秘密の悩みです。

百合ランジェリーカフェにようこそ!

楠富 つかさ

青春

主人公、下条藍はバイトを探すちょっと胸が大きい普通の女子大生。ある日、同じサークルの先輩からバイト先を紹介してもらうのだが、そこは男子禁制のカフェ併設ランジェリーショップで!?

ちょっとハレンチなお仕事カフェライフ、始まります!!

※この物語はフィクションであり実在の人物・団体・法律とは一切関係ありません。

表紙画像はAIイラストです。下着が生成できないのでビキニで代用しています。

わたしの下着 母の私をBBA~と呼ぶことのある息子がまさか...

MisakiNonagase

青春

39才の母・真知子は息子が私の下着を持ち出していることに気づいた。

ネットで同様の事象がないか調べると、案外多いようだ。

さて、真知子は息子を問い詰める? それとも気づかないふりを続けてあげるか?

そのほかに外伝も綴りました。

むっつり金持ち高校生、巨乳美少女たちに囲まれて学園ハーレム

ピコサイクス

青春

顔は普通、性格も地味。

けれど実は金持ちな高校一年生――俺、朝倉健斗。

学校では埋もれキャラのはずなのに、なぜか周りは巨乳美女ばかり!?

大学生の家庭教師、年上メイド、同級生ギャルに清楚系美少女……。

真面目な御曹司を演じつつ、内心はむっつりスケベ。

意味が分かると怖い話(解説付き)

彦彦炎

ホラー

一見普通のよくある話ですが、矛盾に気づけばゾッとするはずです

読みながら話に潜む違和感を探してみてください

最後に解説も載せていますので、是非読んでみてください

実話も混ざっております

ユーザ登録のメリット

- 毎日¥0対象作品が毎日1話無料!

- お気に入り登録で最新話を見逃さない!

- しおり機能で小説の続きが読みやすい!

1~3分で完了!

無料でユーザ登録する

すでにユーザの方はログイン

閉じる