27 / 131

第3章 国債を償還しろ!

インフレさせよう!(その2)

しおりを挟む

※この物語はフィクションです。登場する人物・団体は架空であり、実在のものとは関係ありません。

<その1からの続き>

垓のシミュレーションは30分で終了した。

シミュレーションの時間はさっきよりも長い。今回は期待できそうだ。

「いいんじゃない?」という僕に、茜は「当然!」とドヤ顔をしている。

僕たちは垓の作成したシミュレーションの結果を確認することにした。

***

まず、政府はインフレ率を年率10%にするために、企業に対して販売価格と賃金を毎年10%上げるように要請した。

大企業は経済団体に所属しているから、経済団体の会合において、首相、政府高官が商品・サービス価格の値上げを全業界で行うように圧力を掛けた。政府主導の談合のようなものだと思ってもらえばいいだろう。横並びで値上げが行えるのであれば企業としても有難いことだから、毎年10%の値上げは問題なく進みそうだった。

一方、毎年10%の賃上げについては企業が難色を示した。従業員の給与は企業にとっては固定費だ。給与は一度上げると戻せなくなるから、固定費の増加は利益を圧迫する可能性がある。政府と企業の交渉は難航したため、政府は力業に出ることにした。

ただ賃上げを要請しても企業が従うわけがない。だから、販売価格と賃金を前年度比10%増加していない企業にはペナルティを課す政策を打ち出した。具体的には法人税の追加税率の適用と青色申告の取り消しだ。

法人税の追加税率は、企業の負担する法人税の額が増加することを意味する。これは黒字の法人に対して有効と考えられた。

ただ、日本全体の法人のうち、2021年度の赤字企業は65.3%を占める(東京商工リサーチ調べ)。赤字企業への対策として実施されたのが青色申告の取り消しだ。

※青色申告とは年度において発生した欠損金(損失)を翌期以降の所得(利益)から控除できる申告方法です。欠損金を控除できない申告方法を白色申告といいます。

元々、税務申告書の表紙が青色であったことから青色申告と呼ばれていますが、現在は色付きではありません。

日本の法人の60%以上は赤字法人だ。つまり、所得(利益)課税される税金(法人税、法人住民税、事業税などの利益課税されるもの)は払っておらず、法人住民税の均等割(利益が出なくても支払わないといけない税金)のみを支払っている。だから、法人税率が上がっても赤字法人には関係ないのだ。

青色申告をすれば繰越欠損金を使用できる。繰越欠損金は課税所得(利益)が発生した際に、その利益を相殺できる過去の損失だ。赤字企業であっても、毎期赤字ではない。黒字の年度もある。将来的に所得(利益)を欠損金で相殺する必要があるから、青色申告を取り消されると困る。

2つのペナルティは企業に有効だったようだ。企業は商品販売価格と賃金を毎年10%増やして、順調にインフレが進行すると思えた。

ただし、しばらくするとインチキをする会社が出てきた。会社が誤魔化したのは販売価格の方だ。賃金は誤魔化しようがない。

具体的には、会社は販売価格を10%上げるのだが、消費者にポイント還元として5%を戻した。消費者からすれば、ポイント還元を考慮すると5%の値上がりになる。

他の会社の商品は毎年10%値上がりしているのに、この会社の商品は実質5%しか値上がりしていなかったから、ポイント還元する会社の商品が飛ぶように売れた。

そうすると、他社もポイント還元を導入するようになる。

5%のポイント還元をすれば利益が5%減るわけだから、会社の利益率にはマイナスに影響する。だが、既にポイント還元を行っている会社がいるから、自社の販売数量の減少を食い止めるためにはポイント還元を止めるわけにいかない。

こうして、政府がインフレを強制的に起こしたにも関わらず、企業間競争では値引き合戦するという、インフレなのかデフレなのか分からない状態が継続することになる。

「デフレに慣れた日本らしい発想だなー」と僕が言ったら、「こういうところがダメなんだよなー」と茜も頷いている。

「これってさー、ゲーム理論だよね?」と茜が呟いた。

「本当だ、価格決定ゲームだ!」

僕は茜が的確にこの状況を表現したことに感心した。

価格競争に一度巻き込まれた市場は、価格競争を止められないのだ。

**

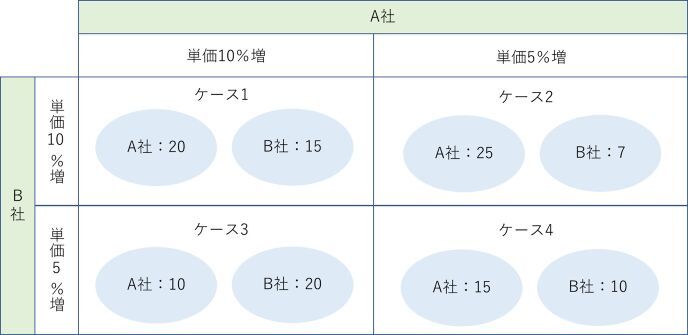

話の大筋には関係ないのだが、念のため、価格競争のメカニズムについて例(図表19)を使って説明する。

前提として、市場にA社とB社の2社だけが存在しており、同じ商品を販売しているとする。

【図表19:ゲーム理論による価格決定】

まず、現状は単価を10%値上げしており、A社とB社の利益は20と15(図表19のケース1)だ。

この状況において、A社だけが消費者に5%ポイント還元したとする(ケース2)。そうすると、A社の商品の販売数量が増えるからA社の利益は25に増加する。B社は販売数量が減少するから利益は7に減少する。

逆にB社だけが消費者に5%ポイント還元したとする(ケース3)。そうすると、B社の商品の販売数量が増えるからB社の利益は20に増加する。A社は販売数量が減少するから利益は10に減少する。

A社とB社、それぞれの立場に立つと、ポイント還元による実質値下げが支配戦略(ある戦略を選ぶことが他方の戦略を選ぶより有利であるという意味)である。つまり、A社もB社もポイント還元を選ぶから、この市場においてはケース4に収束する。この、支配戦略による決定をナッシュ均衡という。

元々、ケース1の状態であったから利益はA社20、B社15。これが、ナッシュ均衡(ケース4)により利益はA社15、B社10に減少する。市場全体としては価格競争することによって利益が10減る。

「価格競争は良くない」と言われるのは、市場の利益の総額を減らしてしまうからだ。

一度価格競争が起こってケース4になったとしても、ケース1の方が儲かるのだから、単価10%増に戻せばいいと思うだろう。

でも、実際にケース4になってしまうとA社もB社も戻せない。

なぜなら、A社が単価を戻してB社が戻さない場合はケース3に移行してしまう。この場合、A社の利益は15から10に減少する。B社が単価を戻してA社が戻さない場合はケース2に移行して、B社の利益は10から7に減少する。

完全競争市場においてはケース1(値下げしない)が合理的だと参加者全員が理解していても、誰かが裏切る可能性がある。裏切られる可能性があるから、市場はケース4(値下げ競争)を選択してしまうのだ。

つまり、A社とB社が談合しない限りケース4からケース1に戻ることはない。そして、談合は法律で禁止されている。

これが、一度価格競争してしまうと価格を戻せない理由だ。

<その3に続く>

<その1からの続き>

垓のシミュレーションは30分で終了した。

シミュレーションの時間はさっきよりも長い。今回は期待できそうだ。

「いいんじゃない?」という僕に、茜は「当然!」とドヤ顔をしている。

僕たちは垓の作成したシミュレーションの結果を確認することにした。

***

まず、政府はインフレ率を年率10%にするために、企業に対して販売価格と賃金を毎年10%上げるように要請した。

大企業は経済団体に所属しているから、経済団体の会合において、首相、政府高官が商品・サービス価格の値上げを全業界で行うように圧力を掛けた。政府主導の談合のようなものだと思ってもらえばいいだろう。横並びで値上げが行えるのであれば企業としても有難いことだから、毎年10%の値上げは問題なく進みそうだった。

一方、毎年10%の賃上げについては企業が難色を示した。従業員の給与は企業にとっては固定費だ。給与は一度上げると戻せなくなるから、固定費の増加は利益を圧迫する可能性がある。政府と企業の交渉は難航したため、政府は力業に出ることにした。

ただ賃上げを要請しても企業が従うわけがない。だから、販売価格と賃金を前年度比10%増加していない企業にはペナルティを課す政策を打ち出した。具体的には法人税の追加税率の適用と青色申告の取り消しだ。

法人税の追加税率は、企業の負担する法人税の額が増加することを意味する。これは黒字の法人に対して有効と考えられた。

ただ、日本全体の法人のうち、2021年度の赤字企業は65.3%を占める(東京商工リサーチ調べ)。赤字企業への対策として実施されたのが青色申告の取り消しだ。

※青色申告とは年度において発生した欠損金(損失)を翌期以降の所得(利益)から控除できる申告方法です。欠損金を控除できない申告方法を白色申告といいます。

元々、税務申告書の表紙が青色であったことから青色申告と呼ばれていますが、現在は色付きではありません。

日本の法人の60%以上は赤字法人だ。つまり、所得(利益)課税される税金(法人税、法人住民税、事業税などの利益課税されるもの)は払っておらず、法人住民税の均等割(利益が出なくても支払わないといけない税金)のみを支払っている。だから、法人税率が上がっても赤字法人には関係ないのだ。

青色申告をすれば繰越欠損金を使用できる。繰越欠損金は課税所得(利益)が発生した際に、その利益を相殺できる過去の損失だ。赤字企業であっても、毎期赤字ではない。黒字の年度もある。将来的に所得(利益)を欠損金で相殺する必要があるから、青色申告を取り消されると困る。

2つのペナルティは企業に有効だったようだ。企業は商品販売価格と賃金を毎年10%増やして、順調にインフレが進行すると思えた。

ただし、しばらくするとインチキをする会社が出てきた。会社が誤魔化したのは販売価格の方だ。賃金は誤魔化しようがない。

具体的には、会社は販売価格を10%上げるのだが、消費者にポイント還元として5%を戻した。消費者からすれば、ポイント還元を考慮すると5%の値上がりになる。

他の会社の商品は毎年10%値上がりしているのに、この会社の商品は実質5%しか値上がりしていなかったから、ポイント還元する会社の商品が飛ぶように売れた。

そうすると、他社もポイント還元を導入するようになる。

5%のポイント還元をすれば利益が5%減るわけだから、会社の利益率にはマイナスに影響する。だが、既にポイント還元を行っている会社がいるから、自社の販売数量の減少を食い止めるためにはポイント還元を止めるわけにいかない。

こうして、政府がインフレを強制的に起こしたにも関わらず、企業間競争では値引き合戦するという、インフレなのかデフレなのか分からない状態が継続することになる。

「デフレに慣れた日本らしい発想だなー」と僕が言ったら、「こういうところがダメなんだよなー」と茜も頷いている。

「これってさー、ゲーム理論だよね?」と茜が呟いた。

「本当だ、価格決定ゲームだ!」

僕は茜が的確にこの状況を表現したことに感心した。

価格競争に一度巻き込まれた市場は、価格競争を止められないのだ。

**

話の大筋には関係ないのだが、念のため、価格競争のメカニズムについて例(図表19)を使って説明する。

前提として、市場にA社とB社の2社だけが存在しており、同じ商品を販売しているとする。

【図表19:ゲーム理論による価格決定】

まず、現状は単価を10%値上げしており、A社とB社の利益は20と15(図表19のケース1)だ。

この状況において、A社だけが消費者に5%ポイント還元したとする(ケース2)。そうすると、A社の商品の販売数量が増えるからA社の利益は25に増加する。B社は販売数量が減少するから利益は7に減少する。

逆にB社だけが消費者に5%ポイント還元したとする(ケース3)。そうすると、B社の商品の販売数量が増えるからB社の利益は20に増加する。A社は販売数量が減少するから利益は10に減少する。

A社とB社、それぞれの立場に立つと、ポイント還元による実質値下げが支配戦略(ある戦略を選ぶことが他方の戦略を選ぶより有利であるという意味)である。つまり、A社もB社もポイント還元を選ぶから、この市場においてはケース4に収束する。この、支配戦略による決定をナッシュ均衡という。

元々、ケース1の状態であったから利益はA社20、B社15。これが、ナッシュ均衡(ケース4)により利益はA社15、B社10に減少する。市場全体としては価格競争することによって利益が10減る。

「価格競争は良くない」と言われるのは、市場の利益の総額を減らしてしまうからだ。

一度価格競争が起こってケース4になったとしても、ケース1の方が儲かるのだから、単価10%増に戻せばいいと思うだろう。

でも、実際にケース4になってしまうとA社もB社も戻せない。

なぜなら、A社が単価を戻してB社が戻さない場合はケース3に移行してしまう。この場合、A社の利益は15から10に減少する。B社が単価を戻してA社が戻さない場合はケース2に移行して、B社の利益は10から7に減少する。

完全競争市場においてはケース1(値下げしない)が合理的だと参加者全員が理解していても、誰かが裏切る可能性がある。裏切られる可能性があるから、市場はケース4(値下げ競争)を選択してしまうのだ。

つまり、A社とB社が談合しない限りケース4からケース1に戻ることはない。そして、談合は法律で禁止されている。

これが、一度価格競争してしまうと価格を戻せない理由だ。

<その3に続く>

1

あなたにおすすめの小説

中1でEカップって巨乳だから熱く甘く生きたいと思う真理(マリー)と小説家を目指す男子、光(みつ)のラブな日常物語

jun( ̄▽ ̄)ノ

大衆娯楽

中1でバスト92cmのブラはEカップというマリーと小説家を目指す男子、光の日常ラブ

★作品はマリーの語り、一人称で進行します。

熟女愛好家ユウスケの青春(熟女漁り)

MisakiNonagase

恋愛

高校まで勉強一筋で大学デビューをしたユウスケは家庭教師の教え子の母親と不倫交際するが、彼にとって彼女とが初の男女交際。そこでユウスケは自分が熟女好きだと自覚する。それからユウスケは戦略と実戦を重ねて、清潔感と聞き上手を武器にたくさんの熟女と付き合うことになるストーリーです。

百合ランジェリーカフェにようこそ!

楠富 つかさ

青春

主人公、下条藍はバイトを探すちょっと胸が大きい普通の女子大生。ある日、同じサークルの先輩からバイト先を紹介してもらうのだが、そこは男子禁制のカフェ併設ランジェリーショップで!?

ちょっとハレンチなお仕事カフェライフ、始まります!!

※この物語はフィクションであり実在の人物・団体・法律とは一切関係ありません。

表紙画像はAIイラストです。下着が生成できないのでビキニで代用しています。

上司、快楽に沈むまで

赤林檎

BL

完璧な男――それが、営業部課長・**榊(さかき)**の社内での評判だった。

冷静沈着、部下にも厳しい。私生活の噂すら立たないほどの隙のなさ。

だが、その“完璧”が崩れる日がくるとは、誰も想像していなかった。

入社三年目の篠原は、榊の直属の部下。

真面目だが強気で、どこか挑発的な笑みを浮かべる青年。

ある夜、取引先とのトラブル対応で二人だけが残ったオフィスで、

篠原は上司に向かって、いつもの穏やかな口調を崩した。「……そんな顔、部下には見せないんですね」

疲労で僅かに緩んだ榊の表情。

その弱さを見逃さず、篠原はデスク越しに距離を詰める。

「強がらなくていいですよ。俺の前では、もう」

指先が榊のネクタイを掴む。

引き寄せられた瞬間、榊の理性は音を立てて崩れた。

拒むことも、許すこともできないまま、

彼は“部下”の手によって、ひとつずつ乱されていく。

言葉で支配され、触れられるたびに、自分の知らなかった感情と快楽を知る。それは、上司としての誇りを壊すほどに甘く、逃れられないほどに深い。

だが、篠原の視線の奥に宿るのは、ただの欲望ではなかった。

そこには、ずっと榊だけを見つめ続けてきた、静かな執着がある。

「俺、前から思ってたんです。

あなたが誰かに“支配される”ところ、きっと綺麗だろうなって」

支配する側だったはずの男が、

支配されることで初めて“生きている”と感じてしまう――。

上司と部下、立場も理性も、すべてが絡み合うオフィスの夜。

秘密の扉を開けた榊は、もう戻れない。

快楽に溺れるその瞬間まで、彼を待つのは破滅か、それとも救いか。

――これは、ひとりの上司が“愛”という名の支配に沈んでいく物語。

あるフィギュアスケーターの性事情

蔵屋

恋愛

この小説はフィクションです。

しかし、そのようなことが現実にあったかもしれません。

何故ならどんな人間も、悪魔や邪神や悪神に憑依された偽善者なのですから。

この物語は浅岡結衣(16才)とそのコーチ(25才)の恋の物語。

そのコーチの名前は高木文哉(25才)という。

この物語はフィクションです。

実在の人物、団体等とは、一切関係がありません。

ユーザ登録のメリット

- 毎日¥0対象作品が毎日1話無料!

- お気に入り登録で最新話を見逃さない!

- しおり機能で小説の続きが読みやすい!

1~3分で完了!

無料でユーザ登録する

すでにユーザの方はログイン

閉じる