125 / 197

第5回活動報告:仮想通貨の詐欺集団を捕まえろ

<閑話>ミゲルの解説:第5回活動報告

しおりを挟む

※ここでは、本章で登場した用語についての解説をしています。本文の内容には関係が無いため、必要がない人は読み飛ばして、次に進んでください。

<閑話>ミゲルの解説:第5回活動報告

私の名前はミゲル。今は総務省の内部調査部で働いています。

部署の隣にジャービット・エクスチェンジが引っ越ししてきたので、最近は一緒にベンチャー企業の若手経営者とミーティングするのが増えてきました。

さて、今回、エクイティ投資に関連した専門用語が登場していました。はじめは私も分からなかったので、ホセに教えてもらいました。習いたての知識ですが、私から少し補足説明します。すでに知っている人は、読み飛ばして下さい。

***

まず、非上場株式は上場していない会社が発行する株式です。業歴の短いベンチャー企業も、業歴の長い老舗の中小企業(少し長いので以下では『老舗企業』といいます。)も非上場企業なので、どちらが発行する株式も非上場株式と言われます。

ベンチャー企業は一般的に業績が安定していません。将来的に売上が現時点の100倍になるかもしれないし、倒産するかもしれません。ベンチャー企業に投資するということは、将来的な不確実性(ボラティリティ)に投資するのと同じことです。

それに対して、老舗企業(例えば創業50年の中小企業)は、売上が100倍になるようなことはありません。老舗企業に投資するということは、業績の安定性に投資しているのです。

ここで、イメージを掴むために数値例で説明しましょう。

【ケース1:ベンチャー企業の将来予想】

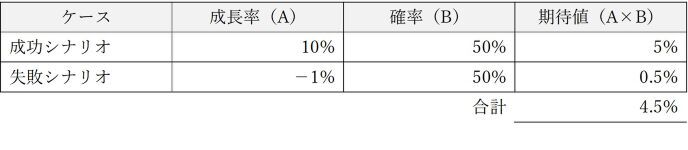

ベンチャー企業X社の事業が成功する場合(成功シナリオ)と失敗する場合(失敗シナリオ)における成長率と確率は図表5-11です。

【図表5-11:ベンチャー企業X社のシナリオ別の期待値】

X社は新規事業が成功すると売上・利益が100倍(10,000%)に成長し、失敗すると倒産(-100%:投資額がゼロになる)します。

X社の成功・失敗の確率がそれぞれ5%、95%なので、投資家の期待する成長率は405%です。すなわち、X社は95%の確率で倒産するものの、期待値として4倍(405%)成長すると投資家は考えているのです。

【ケース2:老舗企業の将来予想】

次に、老舗企業Y社の成功シナリオと失敗シナリオにおける成長率と確率は図表5-12です。

【図表5-12:老舗企業Y社のシナリオ別の期待値】

老舗企業Y社は業績が安定しています。事業規模が大きいため、新規事業の成功・失敗が業績(Y社の成長率)に与える影響は会社全体としては小さいのです。

老舗企業Y社の新規事業が成功すると売上・利益は10%成長し、失敗すると-1%成長します。Y社の成功・失敗の確率がそれぞれ50%、50%なので、投資家の期待する成長率は4.5%です。

このように、ベンチャー企業X社に対する投資家の期待値は405%なのに、老舗企業Y社に対する投資家の期待値は4.5%です。投資家はベンチャー企業X社に魅力を感じても、老舗企業Y社に魅力は感じないかもしれません。

すなわち、(失敗する可能性が高いが)大きく成長が見込まれるライフサイクル(創業期や成長期)においては、企業業績以上の株式価値が付きやすくなるのです。株式価値は投資家の事業計画に対する期待感(過熱感)が大きく影響し、期待感が薄くなる(成熟期)と株式価値は適正水準で評価されます。

ちなみに、ベンチャー企業X社と老舗企業Y社のどちらに投資するかは、投資家のリスク選好によります。理由は、ベンチャー企業X社は95%の確率で倒産するため、かなりの数に投資しないといけないからです。

本章の場合、ジャービットは100社のベンチャー企業に投資していました。この例によれば、X社のようなベンチャー企業100社に投資して、5社から利益が発生します。ベンチャー企業数社に投資するような場合は、投資する数が少なすぎて投資回収ができないのです。

一方、老舗企業の場合は、大きな利益は見込めなくても、安定的に投資資金を回収できます。老舗企業に投資する場合は、数社であって投資回収できるでしょう。

このように、非上場株式といっても株式を発行する会社が異なるため、投資家はそのリスク選好に合致した会社のみを投資対象とします。

なお、ベンチャー投資というと、ベンチャーキャピタル(Venture Capital:VC)をイメージする人が多いと思います。VCはベンチャー企業に投資する投資ファンドです。老舗企業に投資する代表的なファンドはプライベートエクイティ(Private Equity:PE)です。

一般的なエクイティ投資のファンド(VCやPEや上場株式ファンド)は、投資運用業(一部の特例業務についてはライセンスが不要)と言われるもので、自社で投資をするのではなく、投資家の資金を運用するのが仕事です。

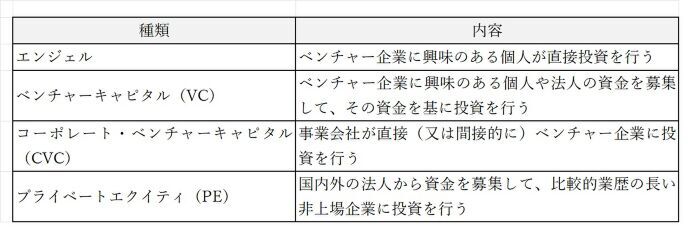

自社の資金で投資をするのではなく、他の投資家の資金を運用するという性質から、ファンドが資金調達する投資家のタイプによって、投資スキームがある程度分かれます。非上場株式に投資する代表的なエクイティ投資家は、図表5-13のような種類があります。

ここで、エクイティ投資家の内容について説明します。

【図表5-13:投資タイプの種類とその内容】

・エンジェル

エンジェルは、比較的ベンチャー企業への投資経験のある個人を言います。例えば、アメリカの場合は、自らベンチャー企業を立ち上げて成功した経営者が、将来性のあるベンチャー企業に投資をするケースも多くみられます(このようなベンチャー企業への資金循環を『エコシステム』という場合があります)。

・ベンチャーキャピタル(VC)

次に、VCはベンチャー企業に専門的に投資を行うファンドです。

投資のステージとしては、スタートアップに投資するVCもありますが、投資目的が上場による売却益のため、特に日本においては、上場の可能性が高くなった段階で投資します。

どのベンチャー企業が上場するかは分からないため、少額のマイノリティ(少数持分)出資をたくさんして、全体としての投資リターンを確保するのが特徴です。更に、有名なVCが投資している会社には、他のVCも追随して投資する、という業界慣行があります。有名なVCの投資先は上場する可能性が高いと思われているのでしょう。本当に上場可能性が高いかどうかは、分かりませんが。

VCは投資リスクが高いためハイリスクです。リスクが高いため、VCは上場による投資リターンが高く見込めるハイリターンの業種を中心に投資しないといけません。ITやバイオなどの特定の業種や、その時点のトレンド(例えば、AIなど)を有しているベンチャー企業への投資が中心となります。伝統的産業(オールドエコノミー)はいくら将来性があってもVCの投資対象にはなりません。株価が跳ねないからです。

・コーポレート・ベンチャーキャピタル(CVC)

次に、コーポレート・ベンチャーキャピタル(CVC)は、事業会社がベンチャー企業に投資するタイプです。事業会社がファンドを設立してベンチャー企業に投資する場合もありますが、資金は同じ事業会社のものなので、この場合もCVCと言います。

VCの場合は、ベンチャー企業の上場による投資リターンを得ることを目的に投資しますが、CVCの場合は、状況によって投資理由が異なります。

自社で新規事業を開始する場合、一から人材やインフラを作っていくのが現実的ではない場合があります。もし自動車メーカーが、自社で自動運転システムを構築しようとしても難しいでしょう。

既に類似の事業を行なっているベンチャー企業があれば、そこに投資した方が安くて早いと考えるのは自然です。会社としては研究開発の一環なので、もし投資したベンチャー企業が上場すれば一石二鳥です。

・プライベートエクイティ(PE)

PEの投資対象は業歴の長い中小企業です。

PEは投資利回りを上げるために、投資スキームとして借入(レバレッジ)を利用します。業績が安定した会社でなければ、借入金の返済ができません。

PEが投資する業種は、今後の将来性で投資するということはなく、収益の安定した伝統的業種(オールドエコノミー)を対象とし、原則として買収(100%取得)します。

投資家が想定しているリスクはミドルリスクで、得られるリターンもミドルリターンです。

このように、非上場株式に投資する投資家は幾つかのタイプに分かれているのです。

本書のジャービットは、ベンチャー企業に自己資金で投資しているので、この分類によれば、法人版エンジェルのようなイメージでしょうか?

私からの説明はこれで終わりです。

もっと詳しく知りたい人は、ネットで検索するか、この本を参考にして下さい。

金融マンのためのエクイティ・ファイナンス講座(第2版)

https://www.amazon.co.jp/dp/450244331X/

以上、ミゲルでした。

<終わり>

<閑話>ミゲルの解説:第5回活動報告

私の名前はミゲル。今は総務省の内部調査部で働いています。

部署の隣にジャービット・エクスチェンジが引っ越ししてきたので、最近は一緒にベンチャー企業の若手経営者とミーティングするのが増えてきました。

さて、今回、エクイティ投資に関連した専門用語が登場していました。はじめは私も分からなかったので、ホセに教えてもらいました。習いたての知識ですが、私から少し補足説明します。すでに知っている人は、読み飛ばして下さい。

***

まず、非上場株式は上場していない会社が発行する株式です。業歴の短いベンチャー企業も、業歴の長い老舗の中小企業(少し長いので以下では『老舗企業』といいます。)も非上場企業なので、どちらが発行する株式も非上場株式と言われます。

ベンチャー企業は一般的に業績が安定していません。将来的に売上が現時点の100倍になるかもしれないし、倒産するかもしれません。ベンチャー企業に投資するということは、将来的な不確実性(ボラティリティ)に投資するのと同じことです。

それに対して、老舗企業(例えば創業50年の中小企業)は、売上が100倍になるようなことはありません。老舗企業に投資するということは、業績の安定性に投資しているのです。

ここで、イメージを掴むために数値例で説明しましょう。

【ケース1:ベンチャー企業の将来予想】

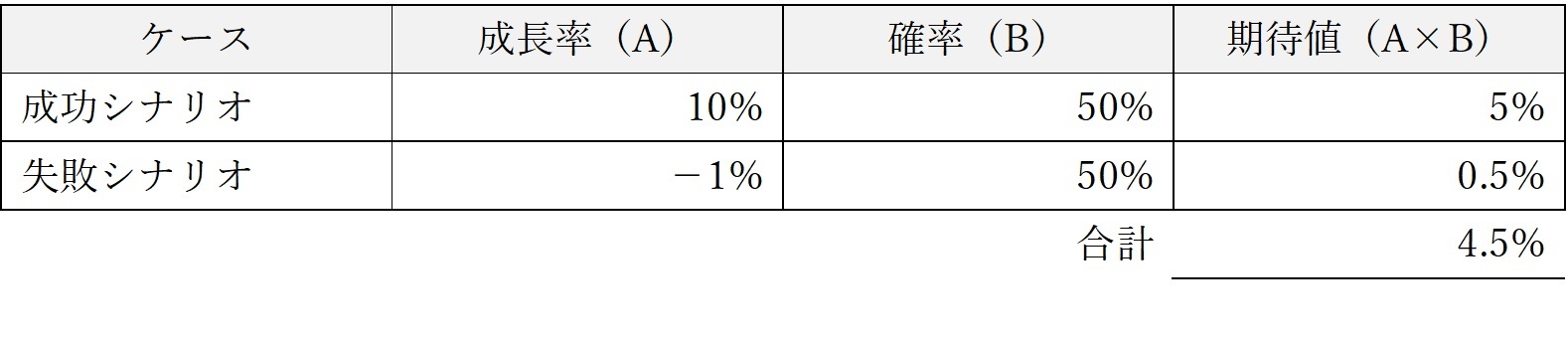

ベンチャー企業X社の事業が成功する場合(成功シナリオ)と失敗する場合(失敗シナリオ)における成長率と確率は図表5-11です。

【図表5-11:ベンチャー企業X社のシナリオ別の期待値】

X社は新規事業が成功すると売上・利益が100倍(10,000%)に成長し、失敗すると倒産(-100%:投資額がゼロになる)します。

X社の成功・失敗の確率がそれぞれ5%、95%なので、投資家の期待する成長率は405%です。すなわち、X社は95%の確率で倒産するものの、期待値として4倍(405%)成長すると投資家は考えているのです。

【ケース2:老舗企業の将来予想】

次に、老舗企業Y社の成功シナリオと失敗シナリオにおける成長率と確率は図表5-12です。

【図表5-12:老舗企業Y社のシナリオ別の期待値】

老舗企業Y社は業績が安定しています。事業規模が大きいため、新規事業の成功・失敗が業績(Y社の成長率)に与える影響は会社全体としては小さいのです。

老舗企業Y社の新規事業が成功すると売上・利益は10%成長し、失敗すると-1%成長します。Y社の成功・失敗の確率がそれぞれ50%、50%なので、投資家の期待する成長率は4.5%です。

このように、ベンチャー企業X社に対する投資家の期待値は405%なのに、老舗企業Y社に対する投資家の期待値は4.5%です。投資家はベンチャー企業X社に魅力を感じても、老舗企業Y社に魅力は感じないかもしれません。

すなわち、(失敗する可能性が高いが)大きく成長が見込まれるライフサイクル(創業期や成長期)においては、企業業績以上の株式価値が付きやすくなるのです。株式価値は投資家の事業計画に対する期待感(過熱感)が大きく影響し、期待感が薄くなる(成熟期)と株式価値は適正水準で評価されます。

ちなみに、ベンチャー企業X社と老舗企業Y社のどちらに投資するかは、投資家のリスク選好によります。理由は、ベンチャー企業X社は95%の確率で倒産するため、かなりの数に投資しないといけないからです。

本章の場合、ジャービットは100社のベンチャー企業に投資していました。この例によれば、X社のようなベンチャー企業100社に投資して、5社から利益が発生します。ベンチャー企業数社に投資するような場合は、投資する数が少なすぎて投資回収ができないのです。

一方、老舗企業の場合は、大きな利益は見込めなくても、安定的に投資資金を回収できます。老舗企業に投資する場合は、数社であって投資回収できるでしょう。

このように、非上場株式といっても株式を発行する会社が異なるため、投資家はそのリスク選好に合致した会社のみを投資対象とします。

なお、ベンチャー投資というと、ベンチャーキャピタル(Venture Capital:VC)をイメージする人が多いと思います。VCはベンチャー企業に投資する投資ファンドです。老舗企業に投資する代表的なファンドはプライベートエクイティ(Private Equity:PE)です。

一般的なエクイティ投資のファンド(VCやPEや上場株式ファンド)は、投資運用業(一部の特例業務についてはライセンスが不要)と言われるもので、自社で投資をするのではなく、投資家の資金を運用するのが仕事です。

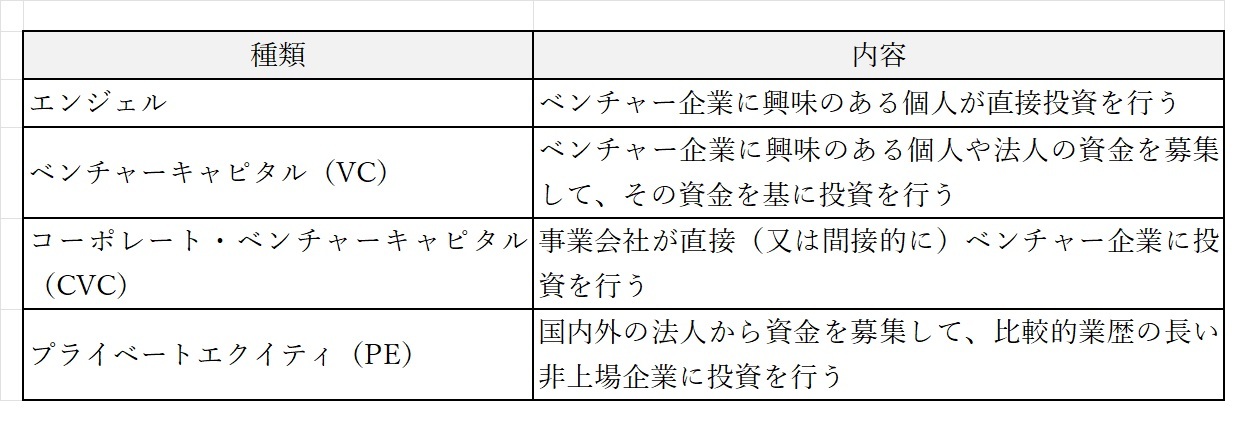

自社の資金で投資をするのではなく、他の投資家の資金を運用するという性質から、ファンドが資金調達する投資家のタイプによって、投資スキームがある程度分かれます。非上場株式に投資する代表的なエクイティ投資家は、図表5-13のような種類があります。

ここで、エクイティ投資家の内容について説明します。

【図表5-13:投資タイプの種類とその内容】

・エンジェル

エンジェルは、比較的ベンチャー企業への投資経験のある個人を言います。例えば、アメリカの場合は、自らベンチャー企業を立ち上げて成功した経営者が、将来性のあるベンチャー企業に投資をするケースも多くみられます(このようなベンチャー企業への資金循環を『エコシステム』という場合があります)。

・ベンチャーキャピタル(VC)

次に、VCはベンチャー企業に専門的に投資を行うファンドです。

投資のステージとしては、スタートアップに投資するVCもありますが、投資目的が上場による売却益のため、特に日本においては、上場の可能性が高くなった段階で投資します。

どのベンチャー企業が上場するかは分からないため、少額のマイノリティ(少数持分)出資をたくさんして、全体としての投資リターンを確保するのが特徴です。更に、有名なVCが投資している会社には、他のVCも追随して投資する、という業界慣行があります。有名なVCの投資先は上場する可能性が高いと思われているのでしょう。本当に上場可能性が高いかどうかは、分かりませんが。

VCは投資リスクが高いためハイリスクです。リスクが高いため、VCは上場による投資リターンが高く見込めるハイリターンの業種を中心に投資しないといけません。ITやバイオなどの特定の業種や、その時点のトレンド(例えば、AIなど)を有しているベンチャー企業への投資が中心となります。伝統的産業(オールドエコノミー)はいくら将来性があってもVCの投資対象にはなりません。株価が跳ねないからです。

・コーポレート・ベンチャーキャピタル(CVC)

次に、コーポレート・ベンチャーキャピタル(CVC)は、事業会社がベンチャー企業に投資するタイプです。事業会社がファンドを設立してベンチャー企業に投資する場合もありますが、資金は同じ事業会社のものなので、この場合もCVCと言います。

VCの場合は、ベンチャー企業の上場による投資リターンを得ることを目的に投資しますが、CVCの場合は、状況によって投資理由が異なります。

自社で新規事業を開始する場合、一から人材やインフラを作っていくのが現実的ではない場合があります。もし自動車メーカーが、自社で自動運転システムを構築しようとしても難しいでしょう。

既に類似の事業を行なっているベンチャー企業があれば、そこに投資した方が安くて早いと考えるのは自然です。会社としては研究開発の一環なので、もし投資したベンチャー企業が上場すれば一石二鳥です。

・プライベートエクイティ(PE)

PEの投資対象は業歴の長い中小企業です。

PEは投資利回りを上げるために、投資スキームとして借入(レバレッジ)を利用します。業績が安定した会社でなければ、借入金の返済ができません。

PEが投資する業種は、今後の将来性で投資するということはなく、収益の安定した伝統的業種(オールドエコノミー)を対象とし、原則として買収(100%取得)します。

投資家が想定しているリスクはミドルリスクで、得られるリターンもミドルリターンです。

このように、非上場株式に投資する投資家は幾つかのタイプに分かれているのです。

本書のジャービットは、ベンチャー企業に自己資金で投資しているので、この分類によれば、法人版エンジェルのようなイメージでしょうか?

私からの説明はこれで終わりです。

もっと詳しく知りたい人は、ネットで検索するか、この本を参考にして下さい。

金融マンのためのエクイティ・ファイナンス講座(第2版)

https://www.amazon.co.jp/dp/450244331X/

以上、ミゲルでした。

<終わり>

0

あなたにおすすめの小説

辺境追放された「植物魔導師」の領地開拓 ~枯れ果てた死の大地は、俺の魔力で聖域(楽園)へと変貌する~

リーフレット

ファンタジー

「植物魔法? ああ、農作業にしか使えないあの地味な魔法か」

帝国騎士団の専属魔導師だったアルトは、無能な二世皇太子レオンによって、一方的に追放を言い渡された。

アルトがどれほど魔導植物を駆使し、帝国の食糧難を裏から支えていたかを知らぬまま、彼は「戦闘に役立たない役立たず」という烙印を押されたのだ。

帝国を出て行き着いた先は、魔物が跋扈し、草一本生えないと言われる最果ての荒野。

死を待つだけの地。しかし、アルトは絶望するどころか、晴れやかな顔で笑っていた。

「やっと、気兼ねなく『植物』を愛でられる。……よし、ここを世界一の庭(楽園)にしよう」

奪う人たちは放っておいて私はお菓子を焼きます

タマ マコト

ファンタジー

伯爵家の次女クラリス・フォン・ブランディエは、姉ヴィオレッタと常に比較され、「控えめでいなさい」と言われ続けて育った。やがて姉の縁談を機に、母ベアトリスの価値観の中では自分が永遠に“引き立て役”でしかないと悟ったクラリスは、父が遺した領都の家を頼りに自ら家を出る。

領都の端でひとり焼き菓子を焼き始めた彼女は、午後の光が差す小さな店『午後の窓』を開く。そこへ、紅茶の香りに異様に敏感な謎の青年が現れる。名も素性も明かさぬまま、ただ菓子の味を静かに言い当てる彼との出会いが、クラリスの新しい人生をゆっくりと動かし始める。

奪い合う世界から離れ、比較されない場所で生きると決めた少女の、静かな再出発の物語。

【書籍化】パーティー追放から始まる収納無双!~姪っ子パーティといく最強ハーレム成り上がり~

くーねるでぶる(戒め)

ファンタジー

【24年11月5日発売】

その攻撃、収納する――――ッ!

【収納】のギフトを賜り、冒険者として活躍していたアベルは、ある日、一方的にパーティから追放されてしまう。

理由は、マジックバッグを手に入れたから。

マジックバッグの性能は、全てにおいてアベルの【収納】のギフトを上回っていたのだ。

これは、3度にも及ぶパーティ追放で、すっかり自信を見失った男の再生譚である。

40歳のおじさん 旅行に行ったら異世界でした どうやら私はスキル習得が早いようです

カムイイムカ(神威異夢華)

ファンタジー

部長に傷つけられ続けた私

とうとうキレてしまいました

なんで旅行ということで大型連休を取ったのですが

飛行機に乗って寝て起きたら異世界でした……

スキルが簡単に得られるようなので頑張っていきます

役立たずと言われダンジョンで殺されかけたが、実は最強で万能スキルでした !

本条蒼依

ファンタジー

地球とは違う異世界シンアースでの物語。

主人公マルクは神聖の儀で何にも反応しないスキルを貰い、絶望の淵へと叩き込まれる。

その役に立たないスキルで冒険者になるが、役立たずと言われダンジョンで殺されかけるが、そのスキルは唯一無二の万能スキルだった。

そのスキルで成り上がり、ダンジョンで裏切った人間は落ちぶれざまあ展開。

主人公マルクは、そのスキルで色んなことを解決し幸せになる。

ハーレム要素はしばらくありません。

崖からポイ捨てされた不運令嬢ですが、銀髪イケメン竜王に『最愛の伴侶』としてスカウトされました!

有賀冬馬

恋愛

不作も天災も、全部わたしのせい!?

「不運な女」と虐げられ、生贄として崖から捨てられたわたし、ミラ。

でも、落ちた先で待っていたのは、まぶしいほど綺麗な銀髪の竜王・アルベルト様でした!

「君がいたから、この国は守られていたんだよ」

えっ、わたしって実はすごい聖女だったの!?

竜宮城で贅沢三昧&溺愛生活スタート!

そんな中、わたしを捨てて大ピンチになった元婚約者が「ミラ、戻ってきて!」と泣きついてきて……。

他人の寿命が視える俺は理を捻じ曲げる。学園一の美令嬢を助けたら凄く優遇されることに

千石

ファンタジー

【第17回ファンタジー小説大賞 奨励賞受賞】

魔法学園4年生のグレイ・ズーは平凡な平民であるが、『他人の寿命が視える』という他の人にはない特殊な能力を持っていた。

ある日、学園一の美令嬢とすれ違った時、グレイは彼女の余命が本日までということを知ってしまう。

グレイは自分の特殊能力によって過去に周りから気味悪がられ、迫害されるということを経験していたためひたすら隠してきたのだが、

「・・・知ったからには黙っていられないよな」

と何とかしようと行動を開始する。

そのことが切っ掛けでグレイの生活が一変していくのであった。

他の投稿サイトでも掲載してます。

※表紙の絵はAIが生成したものであり、著作権に関する最終的な責任は負いかねます。

魔王を倒した勇者を迫害した人間様方の末路はなかなか悲惨なようです。

カモミール

ファンタジー

勇者ロキは長い冒険の末魔王を討伐する。

だが、人間の王エスカダルはそんな英雄であるロキをなぜか認めず、

ロキに身の覚えのない罪をなすりつけて投獄してしまう。

国民たちもその罪を信じ勇者を迫害した。

そして、処刑場される間際、勇者は驚きの発言をするのだった。

ユーザ登録のメリット

- 毎日¥0対象作品が毎日1話無料!

- お気に入り登録で最新話を見逃さない!

- しおり機能で小説の続きが読みやすい!

1~3分で完了!

無料でユーザ登録する

すでにユーザの方はログイン

閉じる