お金のプロが真剣に考えた、日本版FIRE…日本でフルFIRE達成が困難な理由

2022.01.16

ビジネスジャーナル

FIREとは、Financial Independence、Retire Earlyのそれぞれの頭文字をとったもので、「経済的自立と早期リタイア」のこと。

FIREは資産運用による不労所得を増やすことで経済的に自立し、早期リタイアを目指す人生戦略です。しかし、いざFIREを実現しようとすると、問題点も少なくないことが見えてきます。

FIRE実践本の多くは、収入の5~8割を貯蓄に回します。その貯蓄は全額を、株などのリスクの高い資産へ投資するというリスク特化型の資産形成方法です。その方法で、実践者の多くが成功したとはいえ、再現性の低い方法であると筆者は考えています。

そこで今回は、一緒に「誰でもできるFIRE」を考えていきたいと思います。

知っておきたいFIREのタイプ

FIREとは投資法ではなく、生き方を指します。一口にFIREと言っても、いくつかのパターンがあります。ここでは、どのようなFIREがあるかを紹介します。

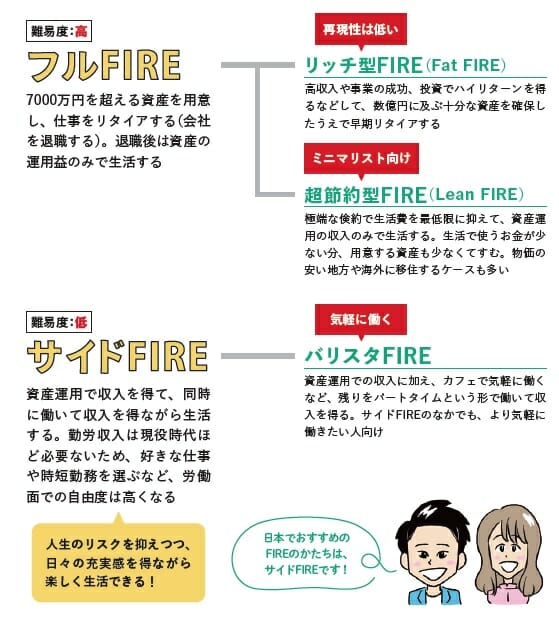

フルFIRE

7000万円を超える資産を用意し、仕事をリタイア(会社を退職)する。退職後は資産の運用益のみで生活するスタイルのFIREです。フルFIREのなかには、リッチ型FIRE(Fat FIRE)と超節約型FIRE(Lean FIRE)もあります。

リッチ型FIREは、高収入や事業の成功、投資でハイリターンを得るなどして、数億円に及ぶ十分な資産を確保したうえで早期リタイアするスタイルのFIREです。再現性はかなり低いです。

超節約型FIREは、極端な倹約で生活費を最低限に抑えて、資産運用の収入のみで生活するスタイルのFIREです。生活で使うお金が少ない分、用意する資産も少なくてすみます。物価の安い地方や海外に移住するケースも多くあります。

サイドFIRE

資産運用で収入を得て、同時に働いて収入を得ながら生活するスタイルのFIREです。勤労収入は現役時代ほど必要ないため、好きな仕事や時短勤務を選ぶなど、労働面での自由度は高くなります。人生のリスクを抑えつつ、日々の充実感を得ながら楽しく生活できるFIREといえます。

サイドFIREのなかには「バリスタFIRE」というものがありますが、これは資産運用での収入に加え、カフェで気軽に働くなど、残りをパートタイムという形で働いて収入を得るスタイルのFIREです。サイドFIREのなかでも、より気軽に働きたい人向けといえます。

日本で「フルFIRE」の達成が困難となる3つの理由

FIREというと「フルFIRE」を想像する人が多いと思いますが、このフルFIREは現在の日本ではかなりハードルが高いといえます。

理由のひとつは、実現に向けてかなり激しい節約を求められること。年間の生活費が300万円の場合、300万円÷4%=7500万円を準備することになります。この計算式の根拠は後述します。30歳の人が50歳までに7500万円をつくるには、年利4%で運用したとしても月およそ20万円の投資が必要です。

これを達成するには、激しい節約と同時に貯蓄したお金を全額投資に回していかなければなりません。

2つ目の理由は、FIREを目指している間と実現後も、安定した利率で運用し続けられる保証がないことです。そもそも年4%という運用利率は、かなり高い目標です。預貯金だけ、または投資信託にだけ投資する人にとっては、年3%の利率でも高いと感じるでしょう。つまり、年4%以上を目指のは相応のリスクをとっているということです。

3つ目の理由は、企業を退職すると厚生年金から国民年金に移行するため、年金額が減るということです。老後の年金が少なくなれば、資産運用の収入はもちろん、資産運用に頼る時期が長くなります。

オススメ記事

まだ記事はありません。

-

アルファポリスアプリ

様々なジャンルの小説・漫画が無料で読める!

アルファポリス公式アプリ

-

アルファポリス小説投稿

スマホで手軽に小説を書こう!

投稿インセンティブ管理や出版申請もアプリから!

-

絵本ひろば(Webサイト)

『絵本ひろば』はアルファポリスが運営する絵本投稿サイトです。誰でも簡単にオリジナル絵本を投稿したり読んだりすることができます。

-

絵本ひろばアプリ

5,000冊以上の絵本が無料で読み放題!

『絵本ひろば』公式アプリ。

©2000-2026 AlphaPolis Co., Ltd. All Rights Reserved.