政府、AI活用による人権侵害の実態を調査へ…企業の人事採用基準で差別、著作権侵害の懸念

2025.09.05

ビジネスジャーナル

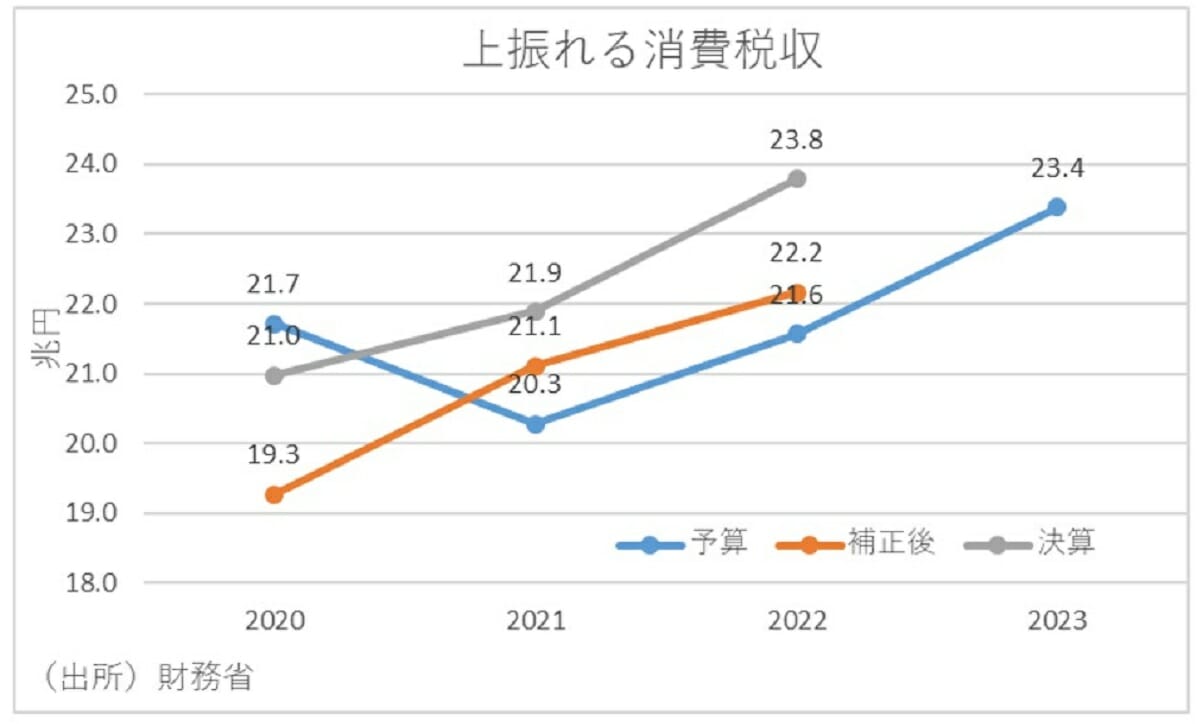

ただ、経済が正常化に向かえば「増税」や「社会保険料負担増」の選択肢も正当化されよう。というのも、そもそも海外の主流派経済学者の間では、財政政策の見解として「純粋財政」と「機能的財政」といった2つのアプローチが存在するとされているからである(詳細はブランシャール2023年)。

そして、現状の日本のように経済の長期停滞によりさらなる金融緩和が機能しにくい状況では、財政政策はマクロ経済の安定化が重視される「機能的財政」アプローチが望ましく、民間に追加の負担増を強いない「国債発行」や「消費税引き上げ分の財源化」等が正当化される。しかし、経済が長期停滞から脱して、金融政策によって生産活動を潜在水準に維持できるような状況になった段階で政府債務が大きければ、政府債務の縮小を重視した「純粋財政」アプローチが望ましくなり、「増税」や「社会保険料負担増」による財源確保が正当化されることになる。このため、いずれも望ましいタイミングで実施されれば、政府債務の縮小が期待できることになろう。

ただ「社会保険料負担増」は、将来世代の育成を社会全体で担うという名分が立ちやすい一方で、大学生を持つ世帯以外の家計や企業の負担増となること受益と負担のバランスが悪いとの指摘がある。これに対して「増税」は、受益と負担の関係が明確になる一方で、所得再分配政策の効果が薄れるとの指摘があることには注意が必要だ。

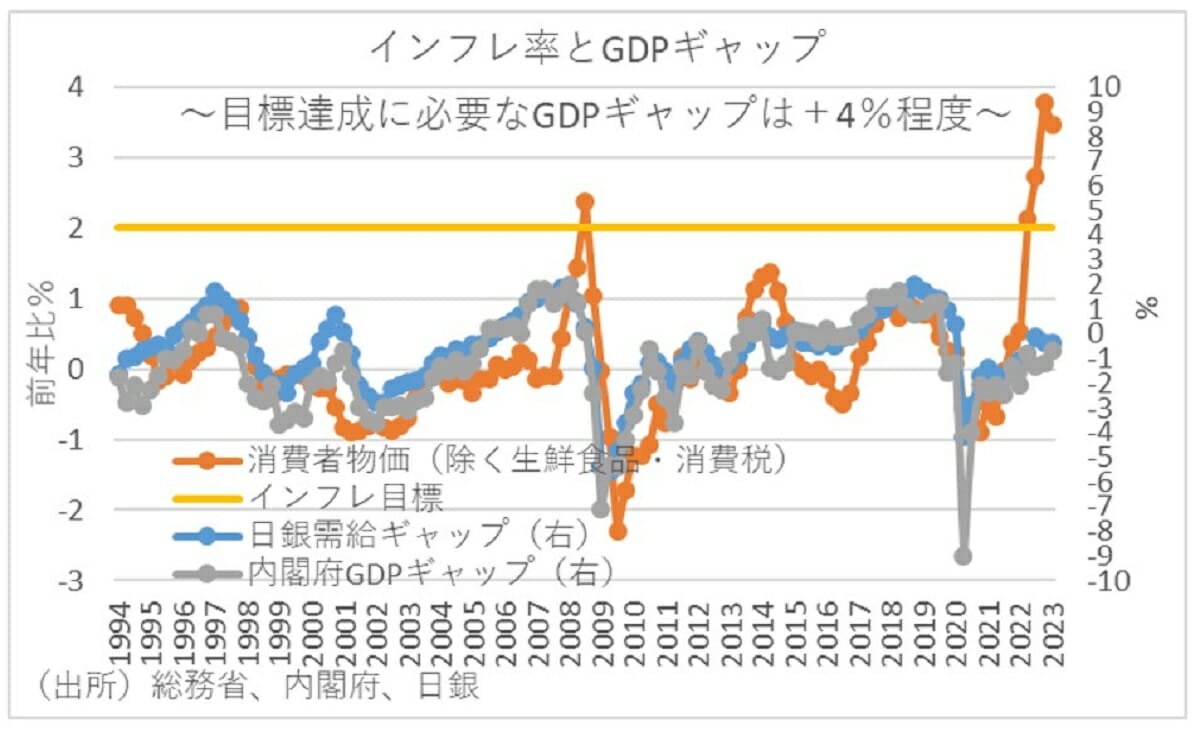

なお、金融政策によって生産活動を潜在水準に維持できるような状況になる段階をインフレ目標2%達成と仮定すれば、下図の通り内閣府や日銀のGDPギャップが概ね+4%程度のインフレギャップになることが想定される。

以上を踏まえれば、日本経済が長期停滞から脱して金融緩和の余地が作れるような状況、すなわちGDPギャップが+4%程度になるまでは、政府は「機能的財政」アプローチにより未来への投資的経費としての国債発行や、消費増税の財政赤字削減分を少子化対策の財源とすべきだろう。そして、金融緩和が機能する状況になった暁には、「純粋財政」アプローチにより、マクロ経済の安定化に十分配慮した上で、少子化対策の財源を「増税」や「社会保険料負担増」に徐々にシフトしていくというのが最も現実的な対応といえよう。

(文=永濱利廣/第一生命経済研究所経済調査部首席エコノミスト)

<参考文献>

中里透『将来世代にツケは回せるか―防衛費の「倍増」について考える』(2022年、SYNODOS OPINION)

オリヴィエ・ブランシャール『21世紀の財政政策』(2023年、日本経済新聞出版)