第5回 「悲惨すぎる孤独な老人」...

2023.10.06

健康寿命を延ばす「無理しない思考法」

値決めで絶対に守らなくてはならないのは、変動費以下の価格をつけないことです。

売上高<変動費とは、仕入れた材料よりも安く売ることですから赤字が確定してしまいます。

ですから、変動費をしっかりと割り出し、それを上回る値段をつけることで、限界利益が得られます。

もちろん総原価以上の値決めをすれば確実に利益はとれます。たとえば、他社が真似られない特殊な技術を持っている商品や、供給をはるかにこえる需要がある商品の場合には、総原価以上の値決めをすることで、利益を増やしていくことはできます。

しかし、競合は必ず現れますし、これだけ物にあふれている時代に、供給をはるかに上回る需要のある商品をつくることは至難の業でしょう。

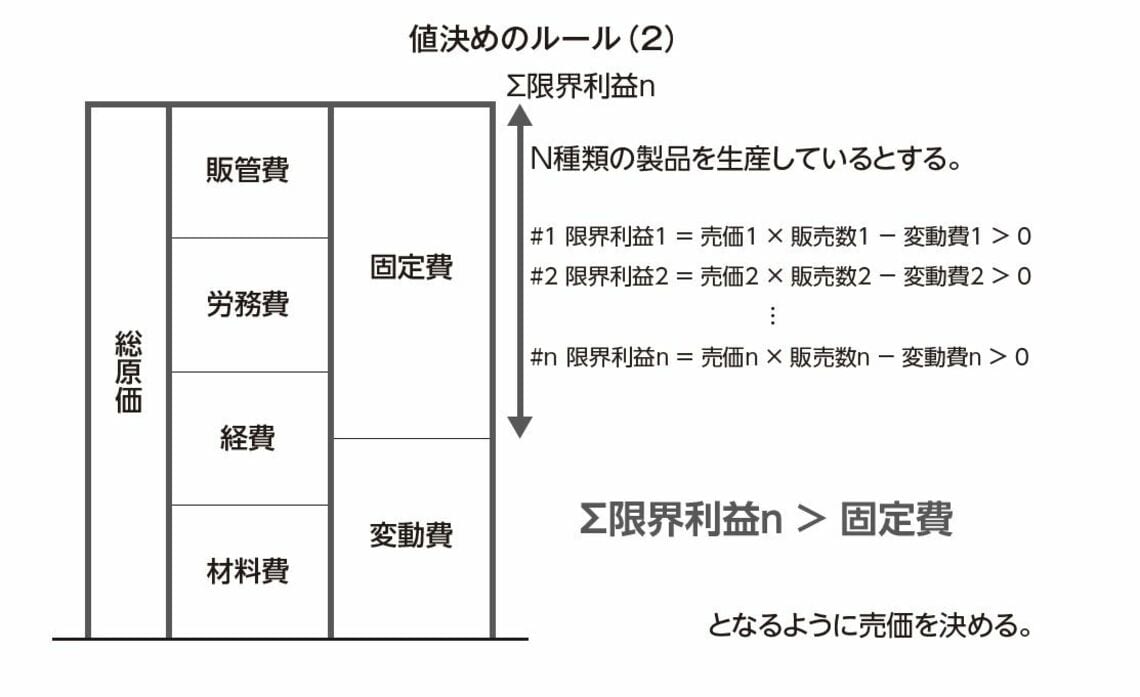

それぞれの商品で限界利益がとれたら、それらの和を求めて、固定費を上回るようにしましょう。もし目標利益があるのであれば、総限界利益>固定費+目標利益となるようにしましょう。

それを表したのが下の図です。具体的な例で説明します。

A、B、C3つのベストセラー書籍を編集販売している出版社があるとします。年間の固定費は1億円です。売上見込みは次のとおりです。

書籍毎の総限界利益の和が1億円と、固定費と同額ですからこのままでは損益ゼロです。黒字化するために、たとえば書籍Cの売価を1,000円に上げられないかの検討をします。

そこで競合分析をすることが有効になります。

ここで、競合の販売価格が200円高ければ、書籍Cの売価を100円上げることができます。もちろんそれだけではなく、変動費と固定費の削減も並行して行います。

(外部配信先では図などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

限界利益を知った上で、市場での戦い方を決めると、上層部から現場の社員までの理解が揃い、戦略が効果的に機能します。

たとえば、限界利益ぎりぎりの価格設定にして、他社よりも安い価格帯で勝負する場合は、利益を犠牲にすることになります。しかし、利益を犠牲にして、市場をとりにいくことで、ナンバー1企業となり、認知度を拡大して、そこから値段を少しずつ上げていく、商品ラインアップを増やしていくという戦略を描けます。

逆に他社が値段を安くして、競合商品を販売してきたときはその戦略で攻めてきているということが理解できるのです。

また、他社よりも販売価格を上げて、コンテンツを充実させて販売し、一部のターゲットの信頼を得て、息の長い商品をつくるという戦略も描けますし、限界利益以下の販売価格しかつけられないのであれば、そもそも参入しないという判断もできます。

つまり、固定費と変動費を割り出して、限界利益を理解し、競合分析をすることで、事業戦略から収益の確保の仕方まですべてがクリアになるのです。

私は仕事の生産性を上げ、不要な仕事をどんどん減らしていこうと提言してきました。値決めなどの収益に直結する判断にこそ時間をかけるべきなのです。そして、一度黒字化にむけた正確な判断ができれば、あとはチームで仕事をしていけば目標利益を達成することはできるでしょう。

スマホで手軽に小説を書こう!

投稿インセンティブ管理や出版申請もアプリから!

『絵本ひろば』はアルファポリスが運営する絵本投稿サイトです。誰でも簡単にオリジナル絵本を投稿したり読んだりすることができます。

2,000冊以上の絵本が無料で読み放題!

『絵本ひろば』公式アプリ。