GWに読んでおきたいオススメ3冊!人生を一歩踏み出すために備えたい思考と教養を備えよう

2026.05.01

Wedge ONLINE

確定申告の時期です。今年の確定申告はいつもと異なります。まず、“三密”を避けるために、申告会場は事前予約制となります。例年のように、いきなり行っても受け付けてもらえません。その代わり、申告と納税の期限は4月15日(木)までと1カ月延びています。

それだけではなく、申告内容にも注意しなければなりません。昨年は、新型コロナ対策のための給付金などがいろいろとありました。税金面での取り扱いがそれぞれ異なりますので、「申告漏れ」とならないように、くれぐれもよく確認をしてください。

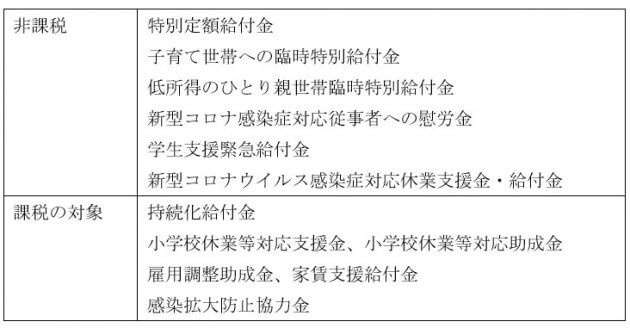

昨年、すべての人を対象に10万円が支給された特別定額給付金は非課税とされています。子育て世帯への臨時特別給付金、低所得のひとり親世帯臨時特別給付金も非課税となっています。新型コロナ感染症対応従事者への慰労金も同様です。お勤めの人は確定申告をする必要ありませんし、確定申告する場合でも、申告書に記載する必要はありません。

学生支援緊急給付金も非課税です。その他、自治体や大学などから支給されたものでも、「学費の補てん」としての支援金であれば非課税です。本人はもちろん、親も申告する必要はありません。

お勤めの人で勤務先が休業となった場合、支払われた休業手当も給与の一部として課税されていたのに気づいたでしょうか。ところが、休業手当が支払われなかった場合に、労働者が直接国に申請して受け取る新型コロナ感染症対応休業支援金・給付金は非課税となっています。

次は個人事業主の方を中心に、税金の区分を確認します。事業の減収を補うために支給された給付金などは課税対象となりますが、人によってその扱いが異なります。

コロナ禍で売上が減少した事業主に対して、最大100万円が支給された持続化給付金は課税対象です。事業所得者であれば、事業所得の「その他の収入」という項目に該当します。課税の対象になるのは、売上から経費を差し引いた「所得」ですが、持続化給付金もこれに含まれます。売上が減少した補てんとして給付されるためです。

持続化給付金を申請する際に、減収となった収入を雑所得で申告している人は、持続化給付金も雑所得の分類になります。フリーランスの人で、依頼元から給与として支払われている場合、持続化給付金は一時所得という扱いになります。給与所得ではありませんので、気をつけてください。どの所得に分類されるかで課税対象の金額が変わり、所得税額も違ってきます。一時所得の場合は、50万円を引いた後、1/2にした金額が課税の対象になります。

昨年3月に小学校などが一斉休校になりました。その際に、フリーランスの人がやむを得ず休業した場合に小学校休業等対応支援金が支給されました。これは、事業所得の「その他の収入」として課税対象になります。一時的な収入なので、一時所得や雑所得としがちですので、注意してください。項目を間違えると、税額が変わってきてしまいます。

一方、従業員を雇っている事業主のなかには、小学校休業等対応助成金を受け取って、休暇を取った従業員に支払った人もいるでしょう。この金額も「その他の収入」に該当しますが、従業員に支払った金額が経費になっていますので、実質的には税金はかかりません。雇用調整助成金、家賃支援給付金も同じ考え方です。いったんは収入に計上しますが、支払った休業手当や家賃などの経費で相殺されます。

時短営業を行い、自治体から支給された感染拡大防止協力金も「その他の収入」になります。経費を差し引いた「所得」がマイナスであれば課税されませんが、プラスになっていれば、課税の対象になります。確定申告で記載していないと、「申告漏れ」となる可能性がありますので、十分に注意しましょう。