「実家の片付け」は親が元気でも今すぐに着手すべき…生前整理は有効な“投資”

2026.01.14

ビジネスジャーナル

可能な限り自己資金を増やし、最低でも物件価格の1割、できれば2割以上を用意しましょう。自力では難しい場合には、両親や祖父母などに相談して、援助してもらえる可能性がないかなどの道を探ってみてはどうでしょうか。自己資金が増えれば、返済負担率を抑えることができます。銀行などの審査では返済負担率35%までOKですが、安全を考えれば25%程度の範囲に抑えておくのがいいでしょう。

最後に、人生100年時代ですから、老後の生活設計が重要になってきます。まだまだ若いからとのんびり構えるのではなく、住宅ローンを組む場合には、長い人生の折り返し地点ともいえる50代までに返済を終えられるようにしておきましょう。

住宅ローンを組むときには、返済負担を考えて30年、35年などの長い返済期間を利用する人が多いのですが、可能な範囲で20年、25年と短い返済期間にして、50代までに完済できるスケジュールにしておくのが安心です。住宅ローンの返済がなくなれば、その時点で残りの人生を踏まえた、“終の住処”のための住まい探しの選択肢が増えて、老後の安心につながります。

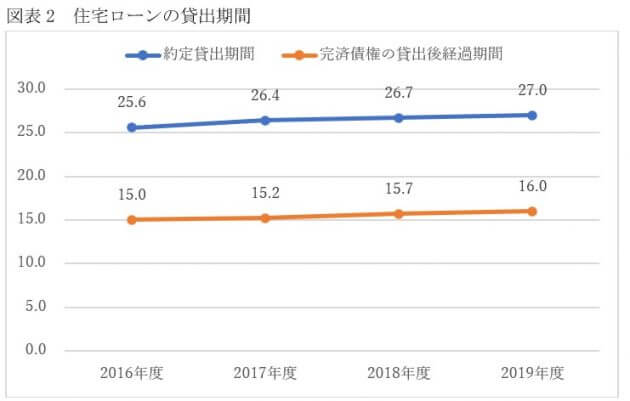

実際、住宅金融支援機構の調査によると、民間金融機関の貸出債権の平均返済期間は図表2にあるように、27.0年です。なかには30年、35年の返済期間の人もいますが、実際には25年超30年以下の返済期間が44.4%を占め、最も多くなっています。

しかも、完済までの平均経過年数をみると、16.0年となっています。平均27.0年で組んで、実際には16.0年で完済しているわけです。もちろん、こんなに短くなっている背景には、住宅ローンの借換えによって当初のローンを完済している人がいますし、買換えによって、やはり以前の住宅ローンを返済している人もいるでしょう。

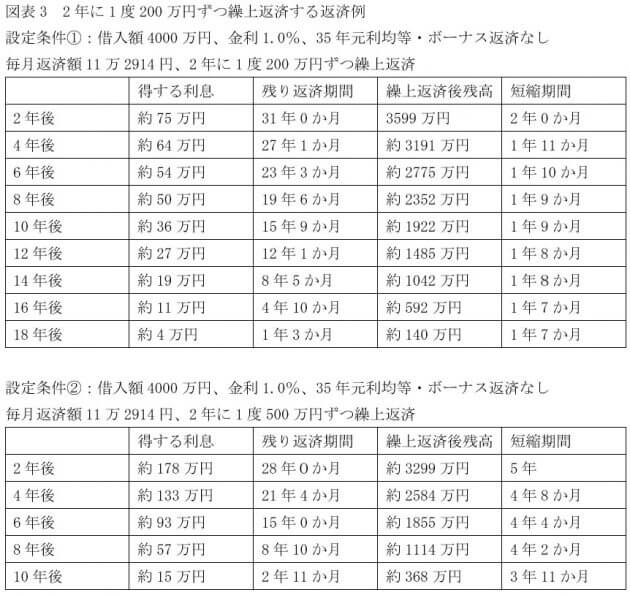

でも、地道に繰上返済などを繰り返して、早めに完済している人も少なくないはずです。図表3にあるように、2年ごとに200万円ずつ繰上返済すれば9回目の繰上返済によって残りの返済期間は1年7カ月になって、当初からすれば20年以内に完済できる計算です。さらに頑張って500万円ずつ繰上返済すれば、5回目の繰上返済後の残高は約368万円ですから、6回目の繰上返済で残高ゼロにできます。返済スタートから12年でローンを完済できることになります。

決して簡単ではないでしょうが、住宅ローンを組んでからも家計管理を徹底して、繰上返済によってできるだけ早く完済できるようにし、人生100年時代の老後の安心につなげたいところです。

(文=山下和之/住宅ジャーナリスト)

●山下和之/住宅ジャーナリスト

1952年生まれ。住宅・不動産分野を中心に、新聞・雑誌・単行本・ポータルサイトの取材・原稿制作のほか、各種講演・メディア出演など広範に活動。主な著書に『よくわかる不動産業界』『家を買う。その前に知っておきたいこと』(以上日本実業出版社)、『マイホーム購入トクする資金プランと税金対策』(執筆監修・学研プラス)などがある。