GWに読んでおきたいオススメ3冊!人生を一歩踏み出すために備えたい思考と教養を備えよう

2026.05.01

Wedge ONLINE

先の国土交通省の調査では、注文住宅の借入額の平均は3221万円ですから、金利1%とした場合の返済額は、返済期間35年で9万924円です。年齢によって利用できる返済期間が短くなるので、返済期間30年なら10万3600円、25年なら12万1390円、20年なら14万8131円、15年なら19万2775円に増えます。

それに対して、注文住宅の二次取得者の平均年収は941万円ですから、15年返済の19万円台でも年収に占める年間返済額の割合を示す返済負担率は24.6%にとどまります。

通常、金融機関の審査における返済負担率の上限は35%ですから、24.6%ならかなりゆとりを持って返済することが可能なはずです。比較的年齢が若く、25年返済を利用できる人なら、年収941万円だと返済負担率は15.5%まで下がります。

中古住宅なら、格段に返済が楽になります。図表2にあるように、中古戸建住宅でも借入額は平均1067万円で、中古マンションであれば804万円と1000万円を切っています。その結果、804万円の借入額なら30年返済だと2万5859円で、25年返済が3万300円、20年返済が3万6975円、15年返済が4万8118円ですから、年収が多少下がったとしても、返済負担にはかなりのゆとりがあるはずです。

早めにマイホームを取得しておけば、このように買い換えの資金計画はかなり楽になります。若いうちに苦労してマイホームを取得するだけの価値は十分にあるということでしょう。

とはいえ、さまざまな事情でマイホームを買えないままに年をとってしまったという人も少なくないはずです。売却資産がなければ、当然自己資金が少なくなり、ローンの負担が重くなって、マイホームの購入は簡単ではなくなります。年齢が高く、利用できる返済期間が短くなればなおさらです。

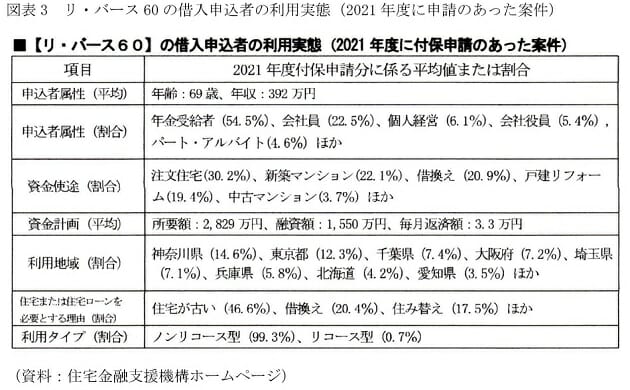

そんな場合には、高齢者向けの住宅ローンを利用する手もあります。たとえば、住宅金融支援機構の「リ・バース60」がその代表格です。これは、原則的に60歳以上の人を対象にしたリバースモーゲージ型の住宅ローンで、最大の特徴は毎月の返済が利息分だけでOKという点にあります。利息支払いだけですから、元金は減らないことになりますが、その元金は利用者が亡くなったときに相続人が一括返済する仕組みです。現金があればそれでいいですし、現金を用意できない場合には担保となっている物件を売却して一括返済します。

借入後に不動産価格が下がって元本割れになっていれば、不足分を補てんする必要がありますが、「ノンリコース型」を選択しておけば、売却代金以上の返済を求められることはないので、相続人も安心です。実際に、図表3にあるように、99.3%とほとんどの人がこのノンリコース型を利用しています。

このリ・バース60、どんな人が利用しているのかをみると、年金受給者が54.5%と半数を超えています。次いで会社員が22.5%で、なかには4.6%とはいえパート・アルバイトで買っている人もいます。60歳を超えて収入が減っても、諦めずに買ったり、建てたりしている人が多いのです。資金使途をみると、注文住宅が30.2%、新築マンションが22.1%と新築物件を手に入れている人が半数を超えています。

現在マイホームを持っている人なら、かなりゆとりをもって買い換えを実行できるでしょうし、そうでない場合にはリ・バース60を利用する手もあります。60歳を過ぎても諦める必要はないのです。

(文=山下和之/住宅ジャーナリスト)