第35回 9割の家庭で当てはまる! 家族が不仲になっていく本当の原因

2026.02.18

「家族」というチームのつくり方

事実、法人顧客数はすでに2250社を超え、Fortune 100企業の49%、Fortune 500企業の42%をクライアントに持つ。その獲得戦略の要となったのが大手健康保険プランやPBM(薬剤給付管理者)との戦略的パートナーシップだ。2025年3月末時点で、米国の自己保険加入者数トップ5の健康保険プランすべて、市場シェアトップ3のPBMすべてを含む50以上のパートナーと提携している。

これにより、Hinge Healthを導入したい企業は、医療サービスの提供に関連する煩雑な契約プロセスやセキュリティ審査を経ることなく、既存の健康保険プランの枠組みを通じて迅速にサービスを開始できる。導入期間がわずか数週間に短縮されることもあり、これが「最も買いやすい」という販売面での優位性を生んでいる。実際、2024年度の売上の79%が、これらのパートナー経由で生み出された。

既存顧客からの売上がどれだけ成長したかを図る指標であるNet Dollar Retention(売上継続率)は117%と高水準にある。一度導入したクライアントが、より多くの従業員を参加させたり、新しいプログラムを追加したりすることで、既存顧客からの売上が雪だるま式に増えていく構造になっているというわけだ。

同社の収益モデルは、B2B2Cを基本とするサブスクリプションモデルだ。特徴はエンゲージメントベースの課金であること。契約した企業の従業員は無料でプラットフォームを利用でき、企業側は実際にプラットフォームを利用(エンゲージ)したメンバーの分だけ年間利用料を支払う。

その上で、多くの場合はエンゲージメント率や臨床アウトカム、ROI(投資対効果)に基づいた成果保証までする。この保証による返金等は「僅少(immaterial)」あるといい、実際に成果をあげていることの証左ともいえそうだ。

同社のプログラムの有用性は臨床的有効性が裏付けられており、特に1万人規模を対象とした研究では12週間後に平均で68%の疼痛改善、58%のうつ・不安軽減などが報告されたという。実際、Hinge Healthのメンバーは、利用しなかった対照群と比較して、MSK関連の医療費が1人あたり年間平均で2387ドル低く、雇用主目線では2.4倍のROI(投資対効果)を生みだした。

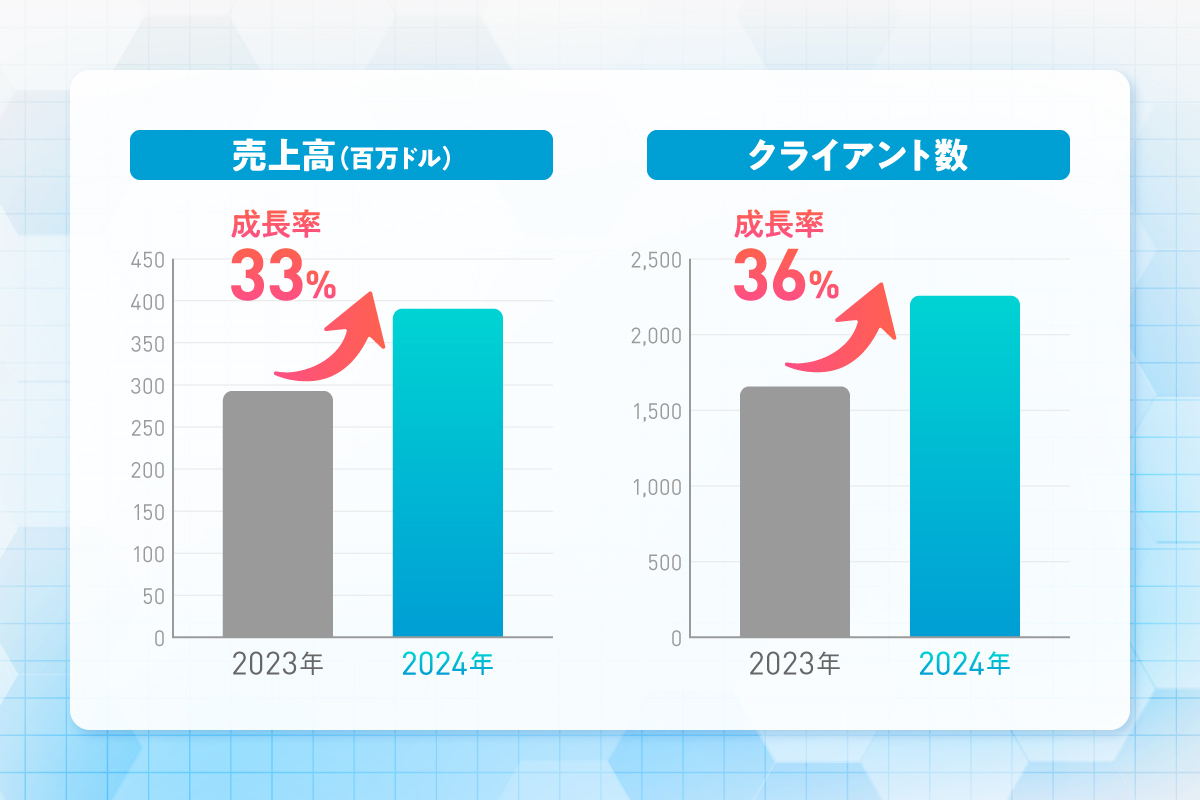

優れたプロダクトや販売戦略を背景に業績は拡大傾向にある。2024年度の売上高は3.9億ドルと、前年度の2.9億ドルから33%増だった。2025年度の第1四半期は前年同期比50%増となり成長は加速している。

Hinge Healthがターゲットとする筋骨格系(MSK)ヘルスケア市場は巨大だ。米国におけるMSK関連の年間医療費は推定6610億ドル(約100兆円)に上り、糖尿病やがんを上回る最大の医療費カテゴリーとなっている。生産性損失などの間接コストを含めると、その経済的負担は1.3兆ドル(約200兆円)に達するともされる。

同社の現在の契約アカウント数は約2000万人で、これは米国のターゲット市場のわずか5%にすぎず、成長余地は大きい。中核のMSKケアに加え、女性の骨盤底筋ヘルスケアや高齢者向け転倒予防プログラムなど対応領域を拡大し、カナダや欧州への国際展開も進む。

一方で、競争環境も激化している。上場時の目論見書では、Sword Health、Kaia Health、Omada Healthなどが競合として挙げられた。Omada Healthは2022年にユニコーン入りし直近で上場を果たした急成長企業であり、Sword HealthもまたIPOの噂が飛び交う。

膨大なデータセットを基にしたAIモデルや強固なパートナー販売網など「Moat」(競合他社からの参入を防ぐ障壁)を築いてきたHinge Healthが今後どのように戦っていくのか。今後も業界の動向と合わせて注視したい。

(文=干場健太郎)