第4回 なめられる人生はコスパが悪い。なめられて人生損している人の特徴

2025.03.26

なめてくるバカを黙らせる技術

だが、価格引き下げ余力が大きいBYDが、ほとぼりが冷めたとみるや値下げをしかけることが繰り返された。前述のレポートによると、25年5月の値下げは550万台と高いレベルに設定した年間販売目標達成が危ういこと、在庫が増加したこと、26年7月に施行される新たな車載電池安全基準の適用前に旧基準車を売り切る必要があったためと分析している。

値下げという販促手法を禁じられたとはいえ、条件は他社も一緒。それにもかかわらず、BYDがシェアを落とし続けたのはなぜか。

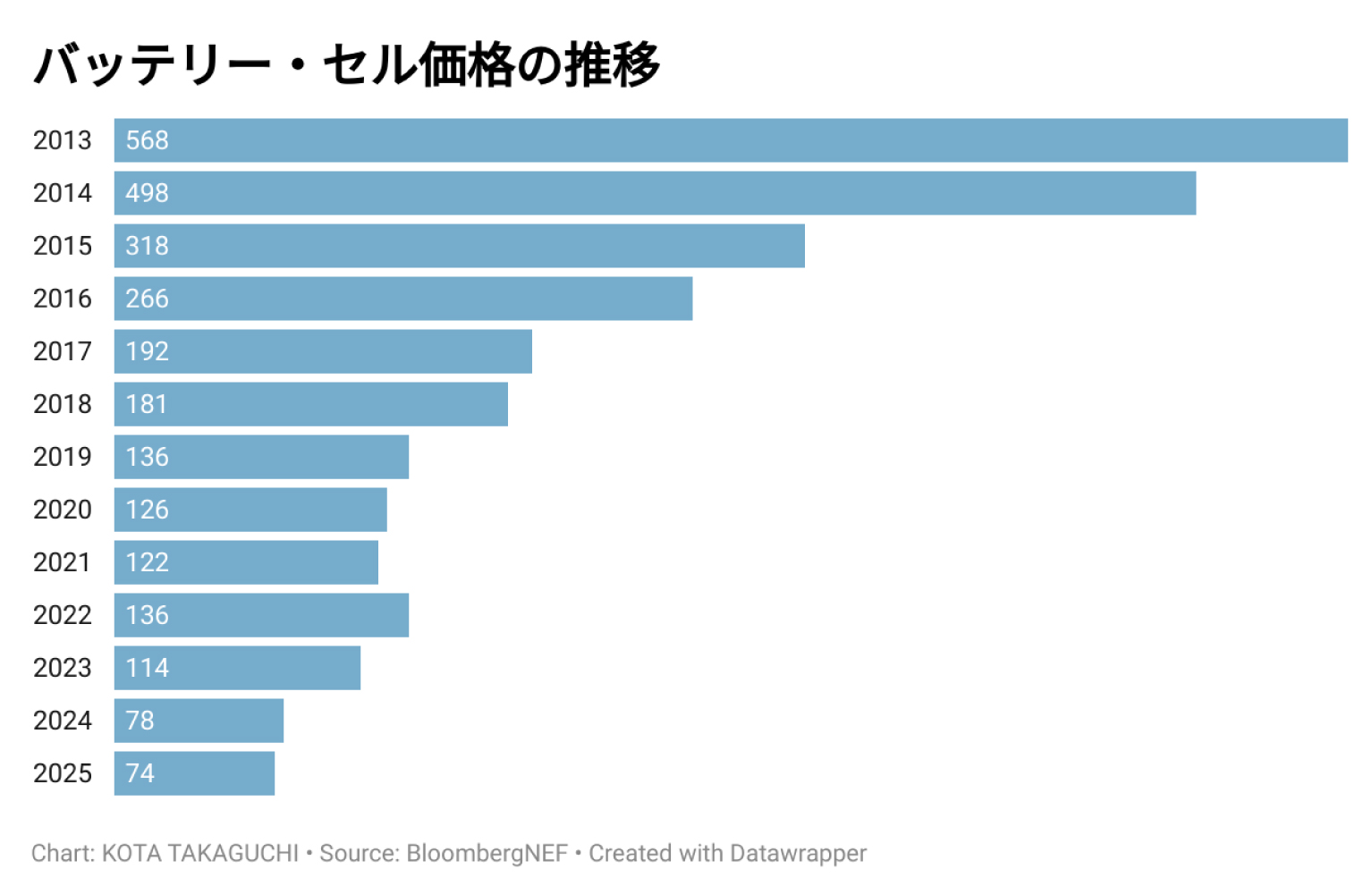

一つには車載電池の価格下落がある。BYDはプラグインハイブリッド車に強みがある。搭載する電池の量が少なくて済むために低価格で航続距離が長く、コストパフォーマンスの高い車を作ることができる。しかし、車載電池価格の下落に伴って、プラグインハイブリッド車の優位性は薄れてきているようだ。

レンジエクステンダーEV(発電用エンジンを積んだEV)が売りの理想汽車(Li Auto)も前年比18.1%減の36万2000台と苦戦している(2025年1~11月)。

中国全体で見ると、24年の販売台数(中国外含む)では、BEVが前年比15.5%増の771万9000台、PHEVが83.3%増の514万1000台だったが、25年1~11月ではBEVが41.2%増の951.5万台、PHEVが16.4%増の526.1万台と、勢いは逆転している。

もう一つ、BYDの逆風となっているのが政府による改善要求とみられる。価格競争をしかける「やんちゃっぷり」だけではない。サプライヤーへの支払いを遅延させ、ディーラーに売り切れないほどの新車を売り込む。トップ企業ならではの支配力の行使があったと批判されている。

改善要求の子細については明らかになっていないが、なにかと動きが取りづらい状況だと推測される。漏れ聞こえるリークでは、BYD内製のサプライヤー向け電子決済システム「Dチェーン」を廃止する方向で改革が進められていると報道されている。

四半期報告書を見ると、25年6月末(中間期)時点で約2352億元(約4兆7000億円)あった「買掛金(サプライヤーへの未払い金)」は、9月末には約2228億元(約4兆4500億円)へと、わずか3カ月で約124億元(約2480億円)減少した。当局の指導に従い、下請けへの支払いを急ピッチで正常化させつつあることがうかがえる。

なお、同期間に、出荷前にディーラーがBYDに支払う「契約負債(前受金)」が約489億元(9780億円)から約613億元(約1兆2300億円)へと増加している。その増加額は買掛金の減少分とほぼ同額の約124億元(約2480億円)だ。奇妙に符合した数値を見ると、政府の指導によってサプライヤーへの支払いを早めた分は、販売店からの「前借り」で埋め合わせたかのように見える。

ただ、本業で現金を稼ぐ力(営業キャッシュフロー)はプラスを維持しているものの、それを遥かに上回る巨額の投資がキャッシュを削り取っている。25年第3四半期だけで設備投資と研究開発に567億元(約1兆1300億円)という膨大な資金を投じている。1~9月では1744億元(約3兆5000億円)。トヨタ自動車を上回る規模だ。

ブラジル、ハンガリー、トルコ、マレーシア、ウズベキスタンなど各地の海外工場の建設に加え、BYDの弱点とされる自動運転の研究開発に資金が必要となった。

高成長を続けてきたBYDだが、25年はまさに転換点となった。中国市場では得意のプラグインハイブリッド車にブレーキがかかった。中国市場における圧倒的な支配力を武器とした収益モデルにも政府の規制が入った。自動運転競争で遅れを取らないためにも研究開発投資は積み増さざるを得ない。

この状況下でいかにして成長を維持するのか。30年までに1000万台メーカーになるとの目標をどう達成するのか。答えは一つしかない。海外市場の開拓だ。

前述のとおり、BYDは海外工場建設を一気呵成に進めている。現在の海外販売はほとんどが中国国内からの輸出だが、26年には複数の工場が本格稼働する見通しだ。

販売面では好調な東南アジア、欧州の販売に加え、未開拓の市場でも成功する必要がある。日本もその一つだ。23年から始まった仕込みの段階を終え、ついに勝負の1年を迎えることになった。

日本専用車「ラッコ」を武器にどこまで売上を伸ばせるのか。注目したい。