東京都発・行政AI基盤『Dify』始動──自治体DXを加速する共通の道具

2025.09.10

ビジネスジャーナル

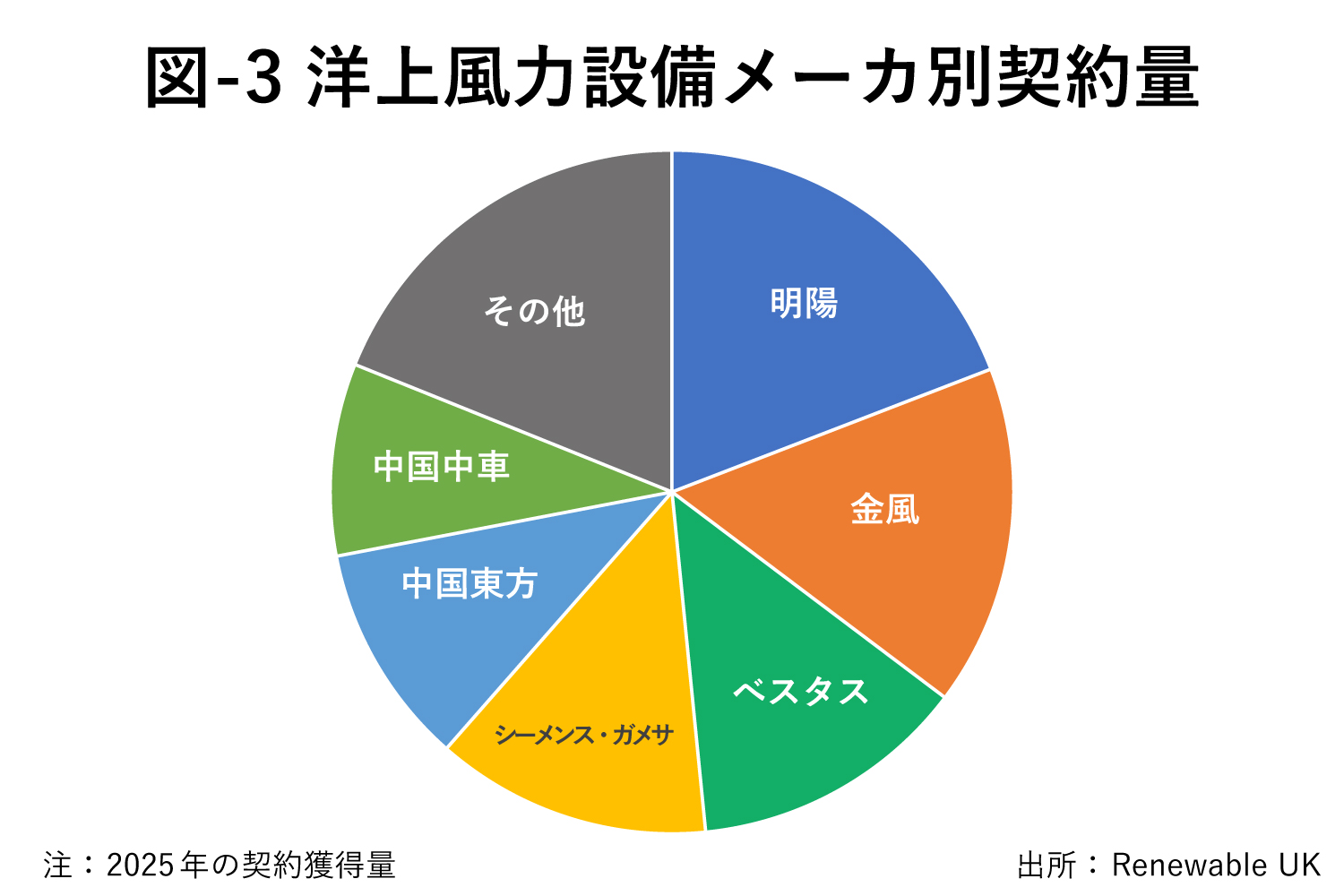

中国の風力発電設備メーカーは、中国での風力発電設備の導入拡大に合わせ設備製造能力を拡大し、世界の風力設備供給の約7割を握るまでになったが、洋上風力の設備市場では欧州メーカーの後塵を拝していた。

しかし、拡大を続ける国内市場を背景に洋上風力の設備でも欧州メーカーからシェアを奪っている。25年の洋上風力発電設備契約獲得シェア世界一は、中国Mingyang(明陽智能)、2位はGoldwind(金風科技)になった。

Mingyang製洋上風力設備は、日本では富山県入善町の事業に導入され、欧州でも導入されている。価格競争力のある中国メーカーが欧州市場で大きなシェアを奪うことを懸念した欧州委員会は、中国メーカーへの政府補助についての詳細調査の着手を発表した。

ロシアのウクライナ侵攻はエネルギー価格の上昇によるインフレを世界中で引き起こした。物価上昇の影響をもっとも強く受けた発電方法は、発電量当たりの資材使用量がもっとも多い洋上風力発電だった。

欧州北海、米国東海岸北部では事業者の撤退が相次いだが(洋上風力の“法則”崩れる!事業者の「撤退」が相次ぐ理由 もはや諦めるしかないのか? Wedge ONLINE)、物価上昇は依然続き洋上風力事業に影を落としている。

20年2月から25年12月までの米国の物価上昇率は、コンクリート製品43.7%、鋼材54.5%、銅線71.7%だ。トランプ関税の影響もあるのだろうが、銅線は昨年1年間で22.3%上昇している。

欧州では、23年から新規事業者を募集しても応札がないケースが相次ぎ、洋上風力導入は遅々として進まなくなった。英国では23年に実施した差額保障契約(CfD‐発電した電気の買取価格が保証される制度)の入札の上限価格が低く誰も入札しなかった。

24年から25年にかけてドイツ、フランス、オランダ、デンマーク、リトアニアでは事業区域の募集に入札者が現われず不調に終わった。欧州諸国は30年までに洋上風力の設備容量を1億2000万kWにする目標を立てているが、現状の3700万kWが最大限増えても7000万kWと言われ、大きく未達になる公算が大だ。

危機感を持った北海周辺9カ国首脳は、1月26日にドイツ・ハンブルクで洋上風力拡大策を議論し、50年3億kWの設備導入を目標とする「北海洋上風力投資協定」を調印した。

市場が伸びない中で欧州に進出しているのが中国企業だ。欧州企業の独壇場だった風力発電設備市場に20年代から中国企業の本格的な進出が始まった。かつて日本と欧州企業が高いシェアを保有していた太陽光パネル市場に中国メーカーが進出した状況を彷彿させる。

欧州の風力事業関係者によると、中国製設備メーカーは欧州製の最大5割引の価格、3年間の支払い猶予条件も提示していたとされる。

太陽光パネルの二の舞を恐れた欧州委員会は24年4月から中国メーカーが不公正な補助金を受け安値販売をし、欧州の競争環境を歪めていないか「外国補助金規制」に基づく基礎調査を開始した。今年2月3日に、欧州委員会は風力発電設備シェア世界一の金風科技を対象に詳細な調査を開始したと発表した。

資材高騰、中国メーカーの攻勢と洋上風力を取り巻く環境は厳しいが、そんな中で東京都は伊豆諸島海域での洋上風力開発を進めている。

東京都環境局は、2月初旬から伊豆諸島での洋上風力のPR動画を作成し公開している。中身は、主に温暖化と観光の話だ。

洋上風力発電は温暖化対策として貢献するかと問われれば、ごくごくわずかの削減だが答えはイエスだ。その費用対効果が正当化できるかと言えばノーだ。