ホルムズ海峡封鎖は再エネにも影響?日本の化学業界にも打撃、エネルギー問題だけではない理由

2026.03.09

Wedge ONLINE

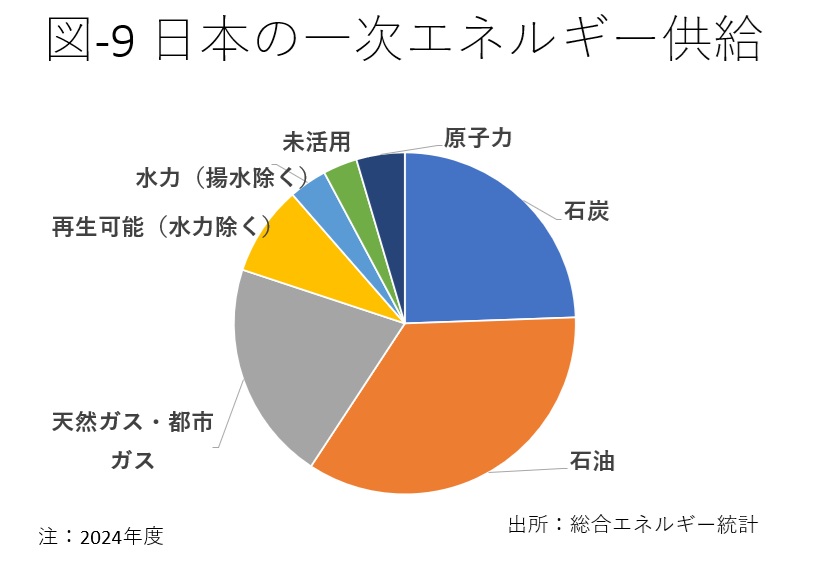

図-9が日本の一次エネルギーの供給を示している。石油のシェアが34%、石炭24%、LNG・都市ガス21%だ。

原油、石油製品、LNGのホルムズ海峡経由の輸送依存度を考えれば、日本の一次エネルギー供給の3割以上はホルムズ危機にさらされている。石油は240日の備蓄があるが、備蓄の放出も検討されていると報道された。

LNGの在庫は2、3週間分だが中東依存度が高くなく、危機が長期化しなければ供給は大丈夫なように見えるが、価格の上昇は避けられない。

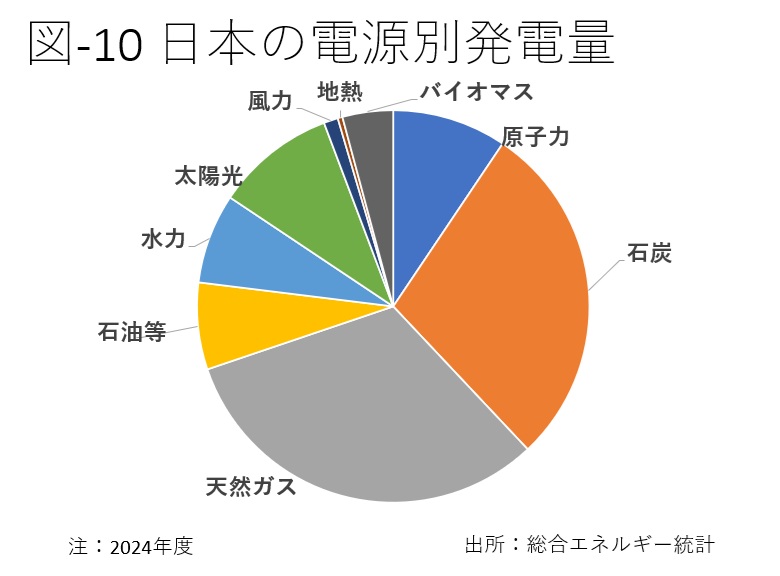

加えて、先述の石炭価格の上昇も予想され、LNG火力と石炭火力が、それぞれ発電の3割強と3割弱を担う(図-10)日本の電気料金を押し上げる。

仮に燃料価格が2倍になれば、キロワット時(kWh)当たりの電気料金を、全国平均では7、8円押し上げる可能性がある。電力会社により家庭用電気料金は異なるが、政府補助がないとすれば、再エネ賦課金、消費税を加えれば、1kWh当たり40円を超えるケースもでてくるだろう。

そんな中で、プラスチック原料などに使われるナフサなどの基礎化学品のサプライリスクが表面化している。

石油化学工業協会によると、24年の石油化学原料用ナフサ使用量は3390万キロリットル(Kl)。その内6割以上が輸入だが、輸入ナフサの74%は中東諸国から供給されている。

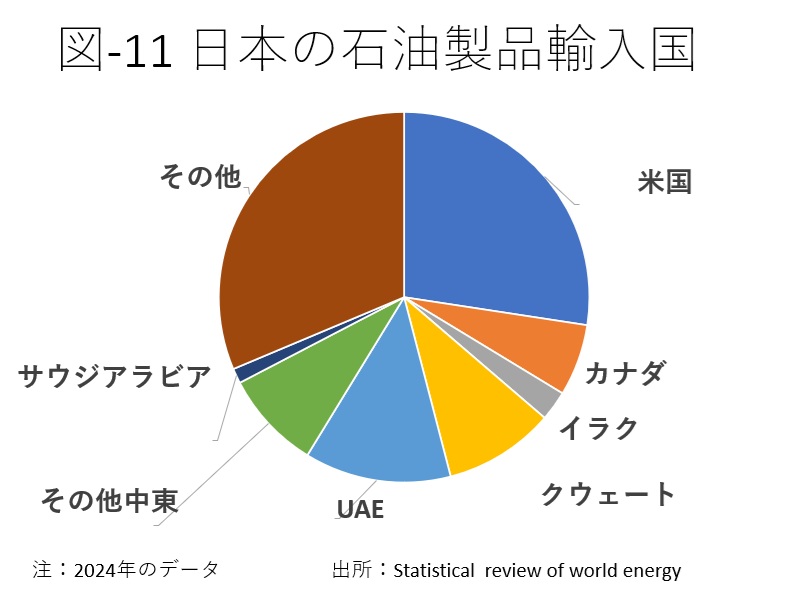

日本は原油に加え、3830万トンのナフサなどの石油製品を輸入しているが、その供給の35%を中東に依存している(図-11)。

中東依存率が高く備蓄も多くない化学原料があり、危機が長引けば、プラスチックなど化学品の製造に支障をきたす事態になる。

ホルムズ危機は長引くか

英国のシンクタンク、オクスフォード・エコノミクスが、2月27日にホルムズ危機に関する報告書を出し、いくつかのシナリオを分析している(Iran and the Strait of Hormuz: risks to global energy prices | Oxford Economics)。

その中では5%の確率で、厳しい封鎖が実施され原油価格がバレル当たり140ドル、LNGが紛争前の約4倍の百万BTU当たり40ドルに上昇するシナリオも述べられている。

ただし、封鎖が長期化する可能性は薄く、数日で解除され通行可能になり価格も下落すると想定されている。このシナリオが現実にならず長期化すれば、石油、LNG、ナフサなどエネルギーと原料の値上がりが世界経済に大きな影響を与える。

米国のトランプ大統領は、自分で蒔いた種とはいえ、原油価格の値上がりを避けたいはずだ。24年の選挙期間中、就任後1年でガソリンを含むエネルギー価格と電気料金を半額以下にすると主張していた。

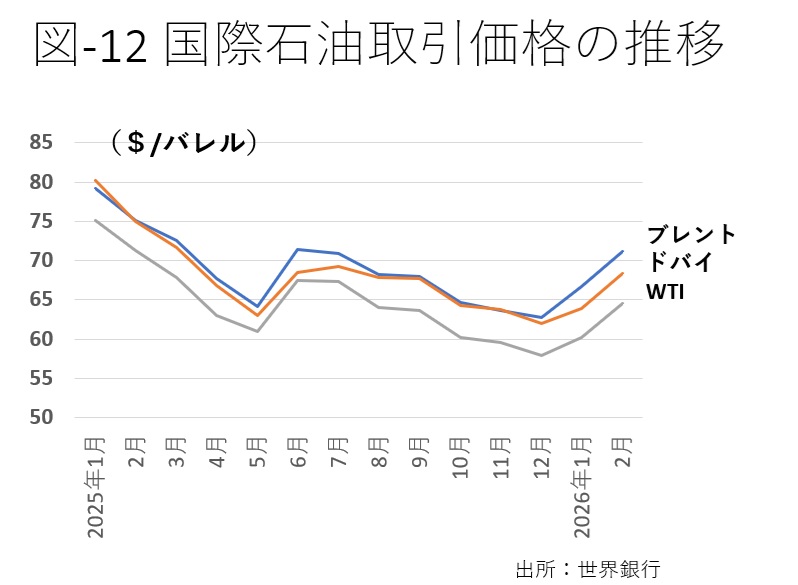

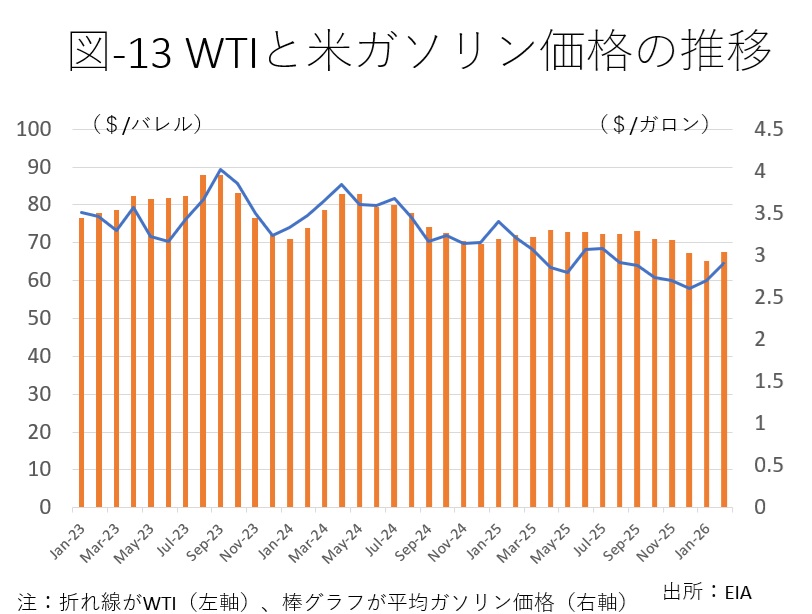

米国は、石油、天然ガス、石炭全て自給できるエネルギー大国だが、米国の原油価格WTIは、ブレントなど世界の原油価格にリンクしている(図-12)。米国のガソリン価格は、当然だがWTIの原油価格に影響される(図-13)。

WTI原油の先物価格が1週間で3割以上上昇し3月6日に1バレル当たり90.90ドルに達したことを反映し、米国のガソリン価格も1週間で30セント以上上昇し、3月6日に1ガロン当たり3ドル32セントになった。

11月の中間選挙を控え、支持率を上げたいトランプ大統領は、原油とガソリンの価格の引き下げに強い動機を持つ。2月の一般教書演説では「ガソリン価格が大きく下落し大部分の州では1ガロン当たり2ドル30セント以下だ」と主張し、多くのメディアが事実に反すると指摘した。

オススメ記事

まだ記事はありません。公式アクセスランキング

第4回 「自分の話ばかりで嫌われる人」と「会話が面白い人」の決定的な差

2026.05.28

話が面白い人の頭のなか

第2回 お金の不安がいっさいなくなる、たった2つの「ざっくり習慣」

2026.05.26

ズボラお金術