ホルムズ海峡封鎖だけではない!深刻化する湾岸諸国の石油・ガス施設攻撃、さらに高まるエネルギー供給不安

2026.03.31

Wedge ONLINE

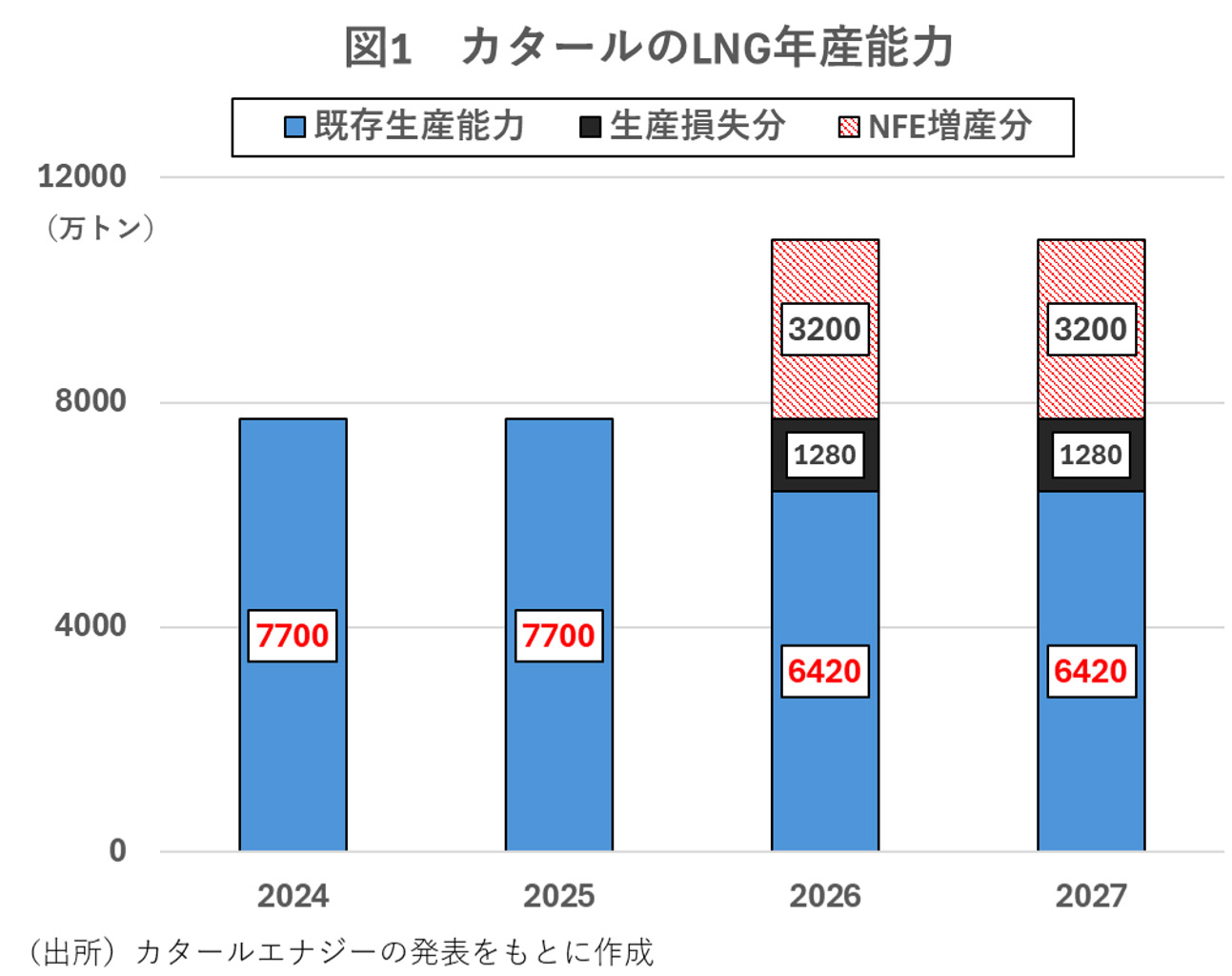

さらにイランは、3月18日から19日未明にかけてラアス・ラファーン工業都市へのミサイル攻撃を実施し、ラアス・ガスLNGプロジェクトの第4および第6生産設備が損傷した。両設備はいずれも、カタールエナジーと米エクソンモービルの合弁事業である。これにより、カタールのLNG輸出量の約17%に当たる年間1280万トン分の生産が失われ、年間の収益損失は200億ドルに上る見込みである。

また、両設備の復旧には3~5年かかる見通しである。このため、中国、韓国、イタリア、ベルギーとのLNG長期契約についても、最大5年間にわたり不可抗力条項の適用を余儀なくされる可能性がある。

14基あるLNG生産設備のうち2基が損傷したことで、カタールのLNG生産能力の長期的な低下は避けられない状況となった。同国のLNG年産能力は、現在の7700万トンから6420万トンまで落ち込む見通しだ。

さらに、一連の攻撃により、カタールが2017年から進めてきたLNG増産計画の第1弾「ノースフィールド・イースト(NFE)」事業についても生産開始が26年後半から27年以降に遅れる見通しとなった。

日本への影響については、カタール産LNGの輸入量(25年時点)が総輸入量の約5%(約340万トン)にとどまるため、カタールでLNG生産が停止しても、直接的な影響は限定的である。ただカタールのLNG生産停止の長期化により、世界のLNG需給は大きく崩れ、国際ガス価格はさらに高騰していくとみられる。こうした価格上昇は、輸入コストの増加を通じて電気料金の引き上げ圧力となる恐れがある。

深刻化する日本のナフサ不足

湾岸諸国のエネルギー施設への攻撃は、日本にとっても大きな懸念となりつつある。ホルムズ海峡の通航が難しくなる中、日本では原油と並んで、石油製品の一つであるナフサの供給不安も高まっている。

ナフサは、原油を精製して得られる石油化学の基礎原料である。これを熱分解することで、エチレンやプロピレンといった基幹化学品が生産され、プラスチック、合成繊維、洗剤、包装材など幅広い製品の原料となる。日用品から工業製品、医療関連製品に至るまで多くの分野を支えており、ナフサは社会や産業にとって欠かせない重要な素材といえる。

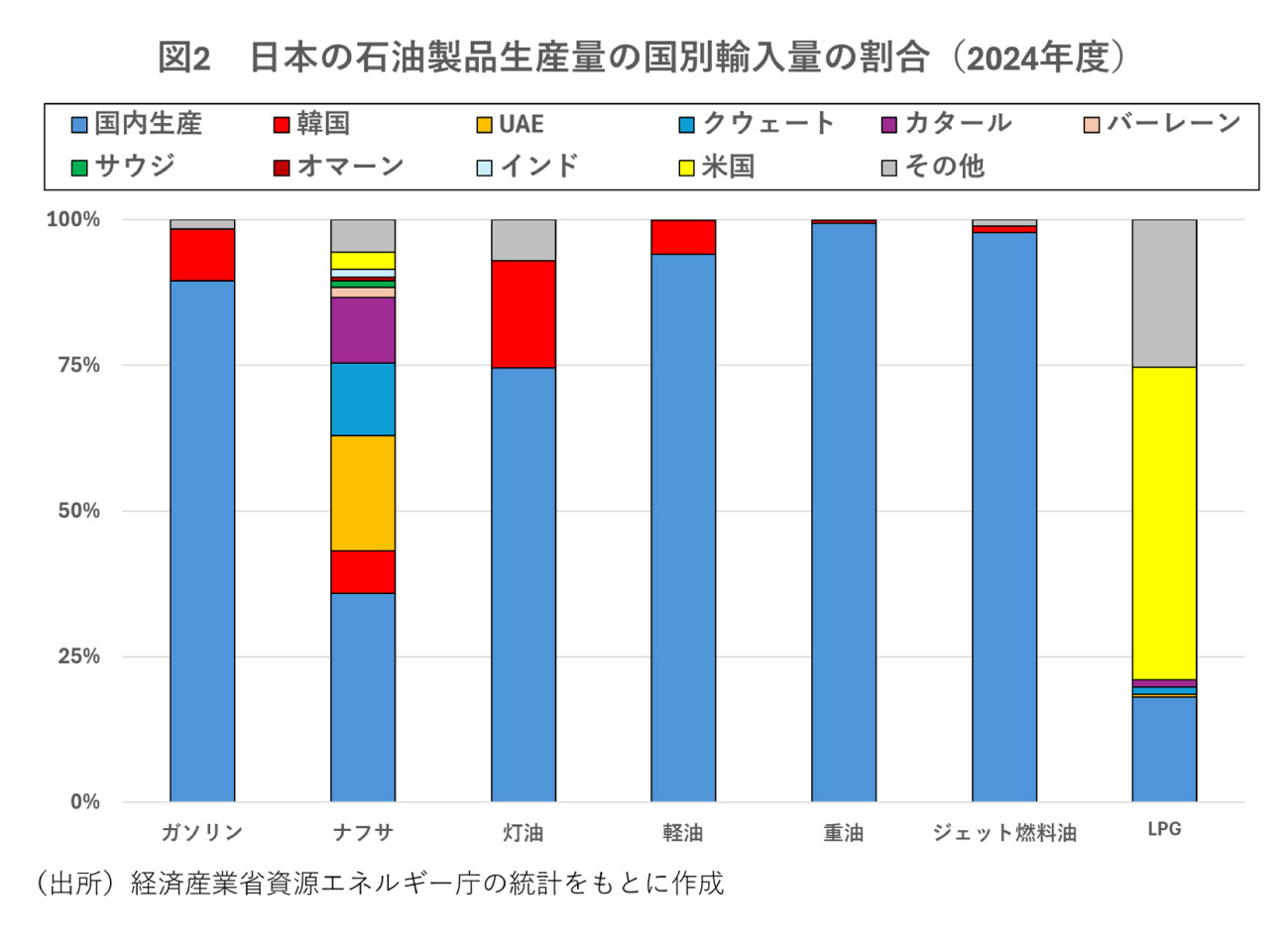

ナフサは石油製品の中でも海外依存度が特に高い。24年度には供給量の64%を輸入で賄っており、輸入先はUAE、カタール、クウェート、バーレーン、サウジアラビアなど湾岸諸国に大きく偏っている。流通量全体に占める中東依存度は47%に達しており、同じ石油製品でありながら対米依存度(53%)の高い液化石油ガス(LPG)と比べても、ナフサ供給は中東への依存構造がより顕著となっている。

イランの攻撃は、日本の主要なナフサ輸入先にある石油施設にも打撃を与えている。UAEでは3月9日のドローン攻撃を受け、ルワイス製油所が一時閉鎖に追い込まれた。クウェートでも3月19日、ミーナー・アフマディー製油所とミーナー・アブドッラー製油所がドローン攻撃を受け、操業を停止した。

さらに、カタールではLNG生産施設に隣接する石油代替燃料(GTL)の生産施設「パールGTL」も攻撃を受けた。GTL施設は、天然ガスを原料にナフサや灯油、軽油などの液体燃料を生産する設備である。この攻撃により、パールGTLは少なくとも1年間にわたり稼働停止を余儀なくされる。

この影響で、カタールでナフサが輸出量の約6%分(59.4万トン)、ヘリウムが輸出量の約14%分(30.9万立方フィート)、液化石油ガス(LPG)が輸出量の約13%分(128万トン)の生産が失われることとなった。石油施設の相次ぐ稼働停止により、湾岸諸国から日本へのナフサ供給は、ホルムズ海峡が再開したとしても、イラン攻撃前の水準に直ちに回復するのは難しいだろう。

オススメ記事

まだ記事はありません。公式アクセスランキング

第4回 「自分の話ばかりで嫌われる人」と「会話が面白い人」の決定的な差

2026.05.28

話が面白い人の頭のなか

第2回 お金の不安がいっさいなくなる、たった2つの「ざっくり習慣」

2026.05.26

ズボラお金術