第2回 主将とクローザーが離脱と...

2024.04.12

東京ヤクルトスワローズ 髙津流マネジメント2024

経営において一番大切なことのひとつが値決めです。

競合する企業の類似商品との兼ね合いや市場価格を意識して企業は商品の価格を決めていると思います。しかし、それだけでは自社の利益を上げることは出来ず、コストを上回る販売価格にすることを当然ながら意識しなくてはなりません。

ただ、私の経験上、競合の価格だけを意識して、自社の利益が出ない価格設定をしているケースがありました。

商品を作っていざ売ろうとしたときに最初から赤字であったというケースもあります。

もちろん競合分析をして販売価格を決めることは重要ですが、それ以上に利益が出る価格帯を知っておくことは経営層でも現場のビジネスパーソンでも必須です。

それらを分析できるのが直接原価計算の「限界利益」です。

自社で直接原価計算ではなく、全部原価計算を採用しているという方もいらっしゃるでしょう。ただ、直接原価計算の限界利益は、純粋な利益を求めるものなので、考え方を知っておくことで本質的な利益が出る戦略を描けますので、この先もお読みください。

前回の記事にも記載しましたが、直接原価計算が管理会計に向いている理由は、コントロールできない変動製造原価(変動費)とコントロールできる固定製造原価(固定費)に分かれているからです。

ここであらためて、変動費と固定費について説明します。

変動費とは、売上高・生産高に比例して増減する費用です。

固定費とは、売上高・生産高がゼロでも発生する費用です。

そして、限界利益とは、英語でmarginal profitといいます。Marginalの名詞marginは、商業における利ざや・マージンです。

利ざや・マージンは、売価と原価との差です。ですから、限界利益は売上高―製品原価(変動費)です。また、限界利益は固定費+利益と表すこともできます。

つまり、限界利益は固定費の回収に貢献します。これにより貢献利益ともよばれます。事業や商品の黒字化を考えるとき、限界利益に対するこの2つの考え方を押さえておくとクリアになります。

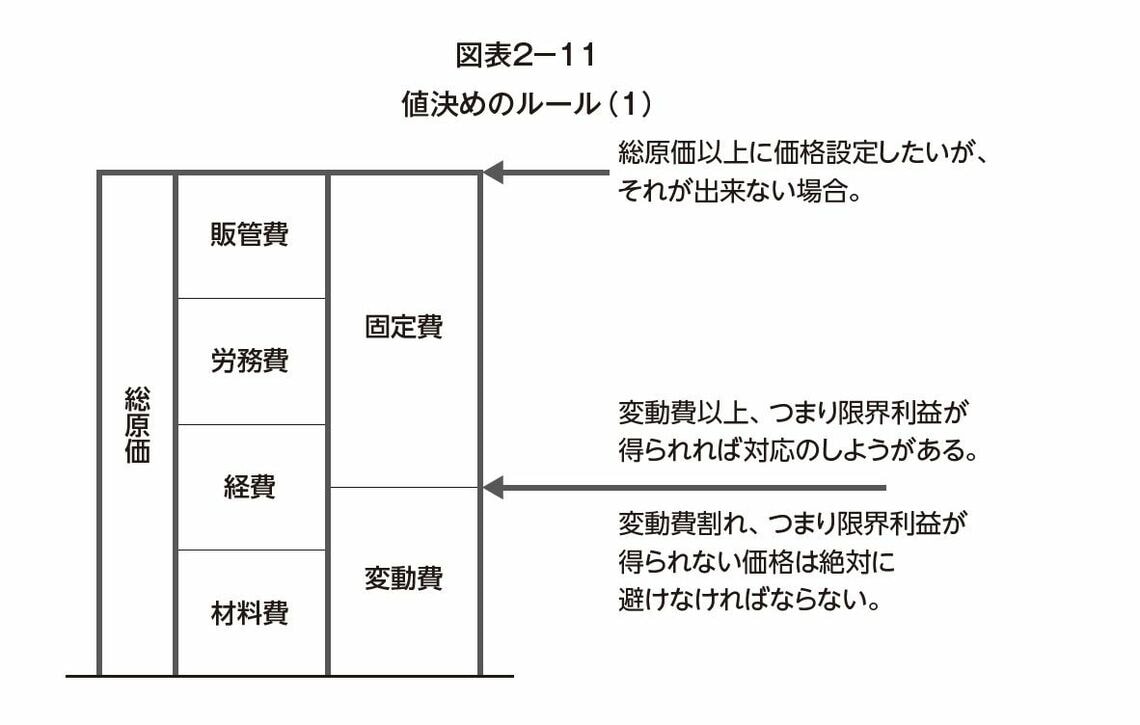

総原価は、原価の3要素(材料費、労務費、経費)と販管費で構成されています。これらを固定費と変動費に分解していくと下記の図のようになります。

(外部配信先では図などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

ここでお気づきかと思いますが、経費は固定費と変動費両方ともに入っています。厳密に分けるのが難しいため、ここでは経費の項目の半分のところにラインを引いています。

実務では、仕入れ高や材料費、外注加工費などの金額の大きな費用のみを変動費とし、それ以外は固定費として取り扱う場合もあります。今回もそういった分け方で説明します。

スマホで手軽に小説を書こう!

投稿インセンティブ管理や出版申請もアプリから!

『絵本ひろば』はアルファポリスが運営する絵本投稿サイトです。誰でも簡単にオリジナル絵本を投稿したり読んだりすることができます。

2,000冊以上の絵本が無料で読み放題!

『絵本ひろば』公式アプリ。