「実家の片付け」は親が元気でも今すぐに着手すべき…生前整理は有効な“投資”

2026.01.14

ビジネスジャーナル

シングルで50代を迎える人たちが増えている。前回詳しく見たが、4人に1人がシングルで50歳を迎える時代になった。シングルで退職を迎える人も増えるだろう。でも、男性も女性も、自分の現実をしっかりとみて向き合えば、計画的かつスマートに老後へ備えることができる。その方法をひとつずつみていこう。

私が考える老後に備えるポイントは、以下の5つ。

(1)住まいを確保する

(2)長く働く

(3)投資をする

(4)コミュニティをつくる

(5)専門家の助けを借りる

これを全部クリアできたら、退職後を心配せずに、50代・60代を元気に若々しく生きることができる。老後のことばかり心配していたら生気がなくなり、シワや白髪が増えて筋肉が衰え、あっという間に老けてしまいそう。気をつけよう。

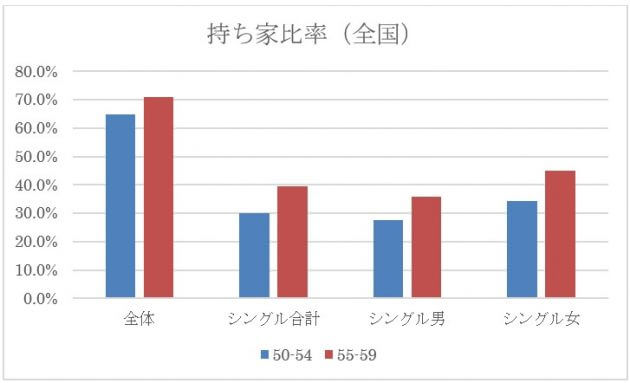

「退職後の住まい」はシングルでもカップルでも、一番大きなテーマだ。持ち家比率(総務省の平成30年の調査より)を見てみた。全世帯の持ち家比率(全国)は50代前半が65%、50代後半が71%。これをシングルの世帯で見ると、約30%、40%とだいぶ差がある。持ち家比率の低いシングルのほうが、住まいの不安は大きそうだ。

男性と女性で見てみると、意外にシングル女性のほうが男性より持ち家率が高くなっている。女性のほうが、将来に備えようとする姿勢が強いのかもしれない。

また、持ち家組のなかには、自分で買ったわけではないが、親が亡くなって家を相続した人たちも含まれる。50代前半より後半、60代と持ち家率が高くなるのは、相続によって家を手に入れる人たちが加わってくるからだろう。

どうして、退職後の住まいが大切なのかを復習しよう。退職すると給料がなくなり、主な収入が公的年金になる。家賃を払い続けるのは大変だ。その分、多く老後資金を準備しなくちゃいけない。月10万円の家賃のところに住んでいたら、65歳から90歳までの25年で3000万円、月5万円で1500万円になる。

家賃がかからない住まいがあるかないかで、ためるべきお金が1500~3000万円違ってくる。これは大きい。お金の心配をせず、ずっと暮らせる住まいがあったら誰でも安心。心にも体にもいい。「65歳以降に家賃がかからない住まいを確保する」ことを勧めているのは、こういうわけだ。

ここからは、賃貸組、親と同居組、持ち家組、の3つに分けて考え方を話していく。自分に該当するところだけ読んでくれればいい。

50代シングルの持ち家率が30~40%ということは、60~70%が賃貸組、主流ということだ。賃貸組には大きく3つの方法がある。「買う」「親の家に引っ越す」「安いところに引っ越す」。

・作戦(1)退職前後に家を買う

現役のときは、通勤できるところに住まなくてはいけないが、退職したら郊外に住める。UターンやJ ・I ターンもできる。東京の通勤圏でシングル向けの中古マンションを買うには、2000~3000万円以上必要だ。でも、郊外なら1000万円台で、地方なら数百万円で中古マンションや戸建てを買える。住宅ローンを使わず、手持ちの現金で買える物件を選ぶのがポイントだ。

あるシングルの女性は、仕事で縁のあった宮城県に300万円で庭付き一戸建てを買った。もちろん現金。コロナ感染が広がる前は、民泊で世界各国からのお客さんを迎え、小遣いを稼ぎながら、交流を楽しんでいた。まもなく復活するだろう。