芸能人だけじゃない「AI着せ替え」のリスク…自衛の手段と被害に遭った際の対処法

2026.01.07

ビジネスジャーナル

新築マンション価格が上がり続け、平均的な会社員ではなかなか買えなくなっていますが、実際には少なくない人が購入し、多くの物件が好調に売れています。順調に売れていることに加え、資材価格や建築費の高騰などもあって、ますます高くなりそうです。そんななか、いったい、どんな人たちが買っているのでしょうか――。

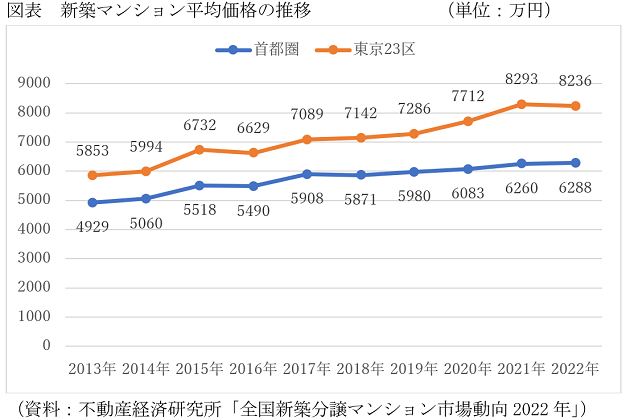

新築マンション価格が上がり続けています。民間調査機関の不動産経済研究所の調べによると、図表1にあるように首都圏新築マンションの2022年の平均価格は6288万円でした。東京23区だけに限ると8236万円となっています。

頭金が1000万円強あったとしても、首都圏平均では5000万円のローン、東京23区では7000万円のローンが必要になります。最も金利水準の低い変動金利型を利用、金利0.4%、35年元利均等・ボーナス返済なしで住宅ローンを組むとすれば、借入額5000万円の毎月返済額は12万7595円、借入額7000万円だと17万8633円です。

家計管理の安全性を考えて、返済負担率(年収に占める年間返済額の割合)を25%以下に抑えるためには、借入額5000万円だと612万円、借入額7000万円では857万円の年収が必要になります。年収が500万円未満の人にとっては、新築マンションはまさに高嶺(高値?)の花です。

Microsoft Word – 全国発表資料2022年.docx (fudousankeizai.co.jp)

ただ、2023年3月現在、住宅ローン金利上昇気配が強まっており、借入額の金利上昇、返済額増加リスクの大きい変動金利型の利用には不安があります。そこで、借入後に市中の金利が上がっても金利が上がらず、返済額が増えない全期間固定金利型を利用するとすれば、全期間固定金利型の代表格であるフラット35の返済期間35年の2023年3月の金利は1.96%です。そうすると、借入額5000万円で毎月返済額は16万4606円、借入額7000万円で23万449円です。やはり返済負担率を25%以下に抑えるためには、5000万円の借入れには790万円、7000万円の借入れには1106万円の年収が必要です。

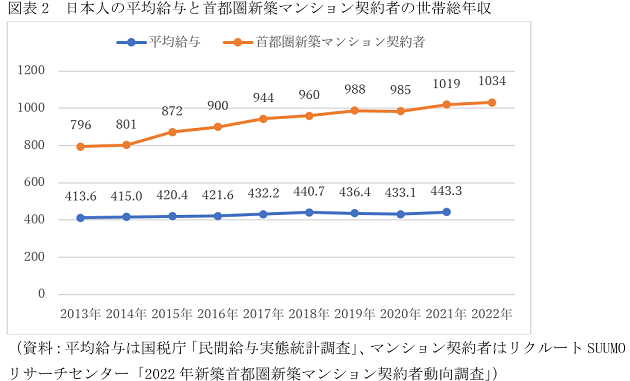

しかし、そんな年収がある人がどれくらいいるのでしょうか。図表2のブルーの折れ線グラフはわが国の平均年収の推移を示しています。2021年の平均で443.3万円ですから、とても買えそうにありません。

2022年首都圏新築マンション契約者動向調査 (recruit.co.jp)

では、どんな人が買っているのかといえば、リクルートSUUMOリサーチセンターの調査によると、首都圏で新築マンションを買った人の世帯総年収は図表2のオレンジの折れ線グラフにあるように、2021年に1000万円を超え、2022年の平均は1034万円でした。平均年収とは随分かけ離れた数値になっています。

かなりの高額所得者でないと買えないように見えますが、必ずしもそうばかりとは限らないようです。実は、新築マンション購入者では、共働き率がたいへん高いのです。一人だけの年収ではなく、夫婦合算の収入で何とか買っているという人たちが多いのではないでしょうか。国勢調査によると、全国平均の共働き率は57.59%ですが、新築マンション契約者の平均は57.4%とさほど変わりませんが、実は、新築契約者の平均はシングル世帯も含んでいるので、既婚世帯だけに限ると共働き率は72.8%に上昇します。首都圏で新築マンションを買った既婚世帯のうち、7割以上が共働きなのです。しかも、既婚で子どものいない夫婦のみ世帯だけの共働き率をみると87.6%と9割近くに達します。図表3にある通りです。