「若者のSNS離れ」は幻想?“発信離れ”と“非公開化”でネット行動が再編

2025.11.04

ビジネスジャーナル

脱炭素に熱心な欧州連合(EU)と同じ戦略のように見えるが、先行していたEUは脱炭素に利用する燃料、製品などの目標が未達になりそうだ。

価格の高いエネルギー、製品には需要が付かないからだ。エネルギー危機によるインフレも脱炭素のコストを一段と引き上げた。

欧州内では世間の関心は気候問題から手頃な価格(アフォーダビリティ)に移り、50年脱炭素目標の達成は無理との声も聞こえている。多くの政府の現在の目標はエネルギー価格引き下げだ。

一方、米国トランプ大統領は、脱炭素など知ったことではないとの立場だ。石炭産業支援に7億ドルの補助金支出を発表した。

日本は相変わらず気候問題の旗を高々と掲げ脱石炭を進めているが、政策の優先順位を考えるべき時だ。

エネルギー危機を受け石炭見直しの意見が出ているが、石炭が必要なのは安価な発電のためだ。エネルギー危機とは直接の関係はない。日本の産業と家庭のために石炭火力が必要なのだ。

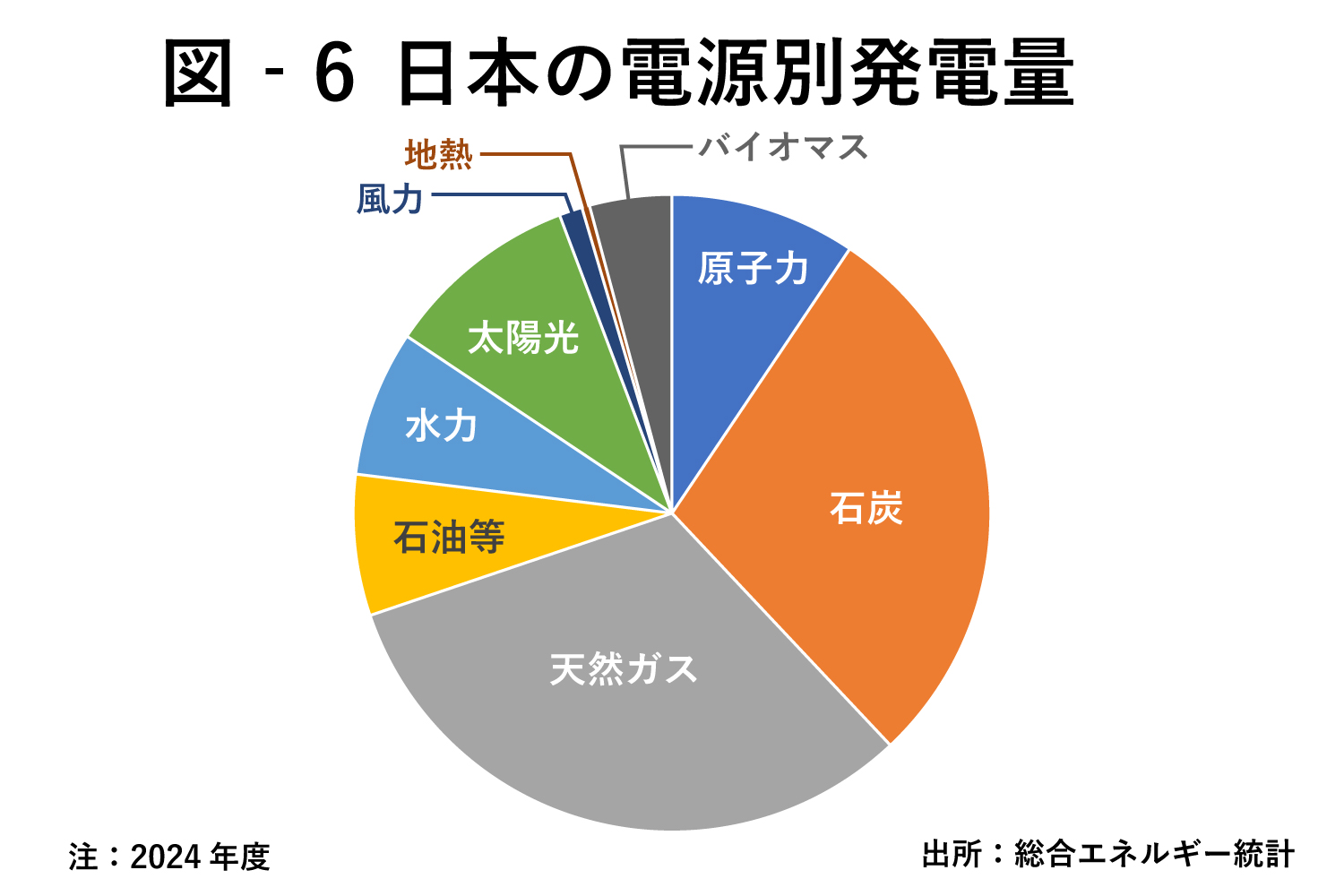

石炭火力は現在の日本の発電量の約3割を担っている(図-6)。日本政府の方針は火力設備を削減し原子力、再エネ設備で代替することにある。自給率が上がり、将来のエネルギー危機の影響も軽減される。

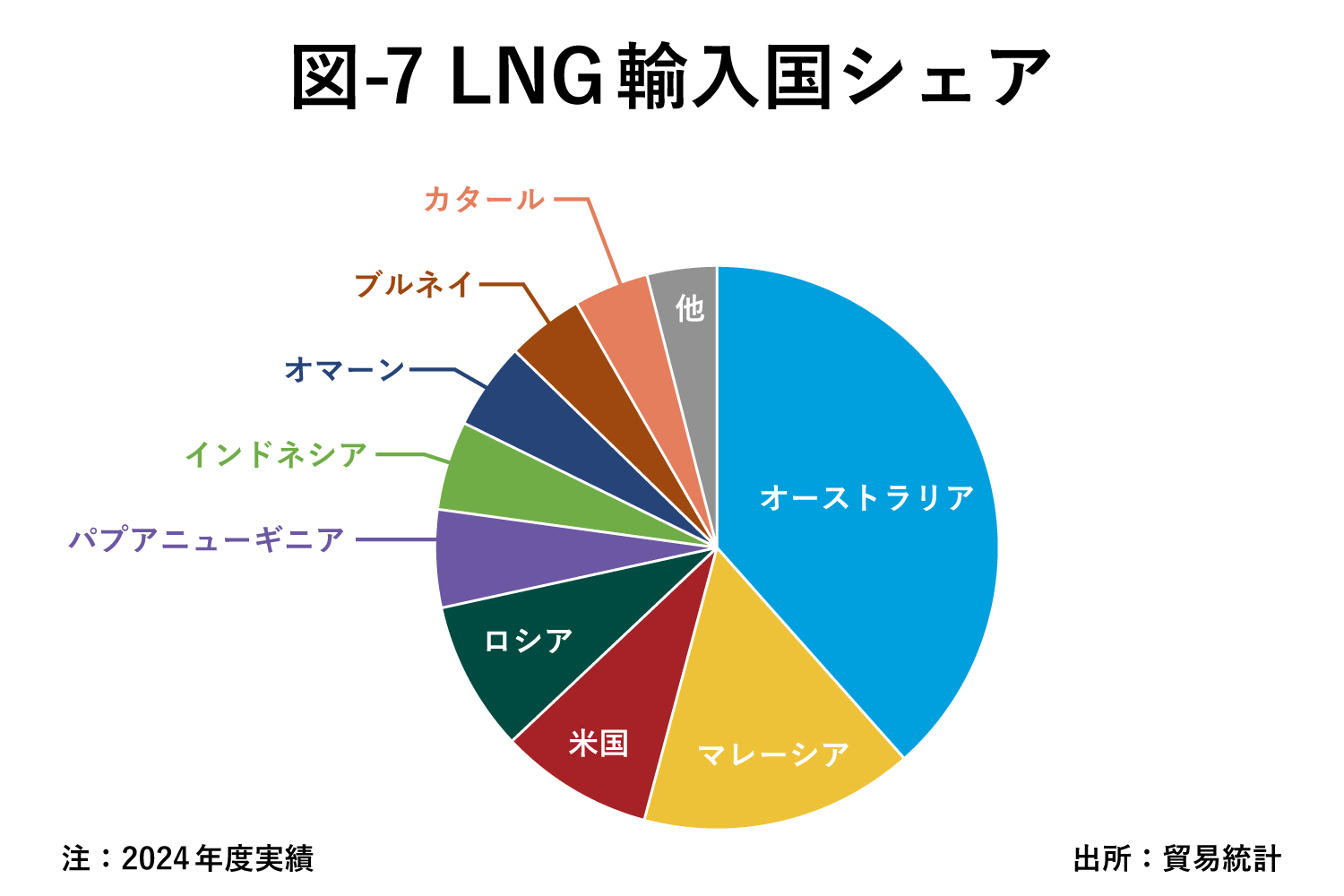

仮に二酸化炭素排出量が少ないLNGが石炭を代替してもLNGの供給も米国、オーストラリアなど同盟国に多くを依存しており、中東依存率は小さい(図-7)。石炭供給国との比較でも変わることは多くない。

ホルムズ危機が招いたのは、主としてナフサを原料とする塗料、プラスチックなどの製品の供給問題だった。石炭火力を維持しても解決できる問題ではない。原油、石油製品の輸入の多様化、日本での備蓄量などにより解決を図る問題だ。

日本が石炭火力を維持しなければいけないのは、安価な電力供給のためだ。

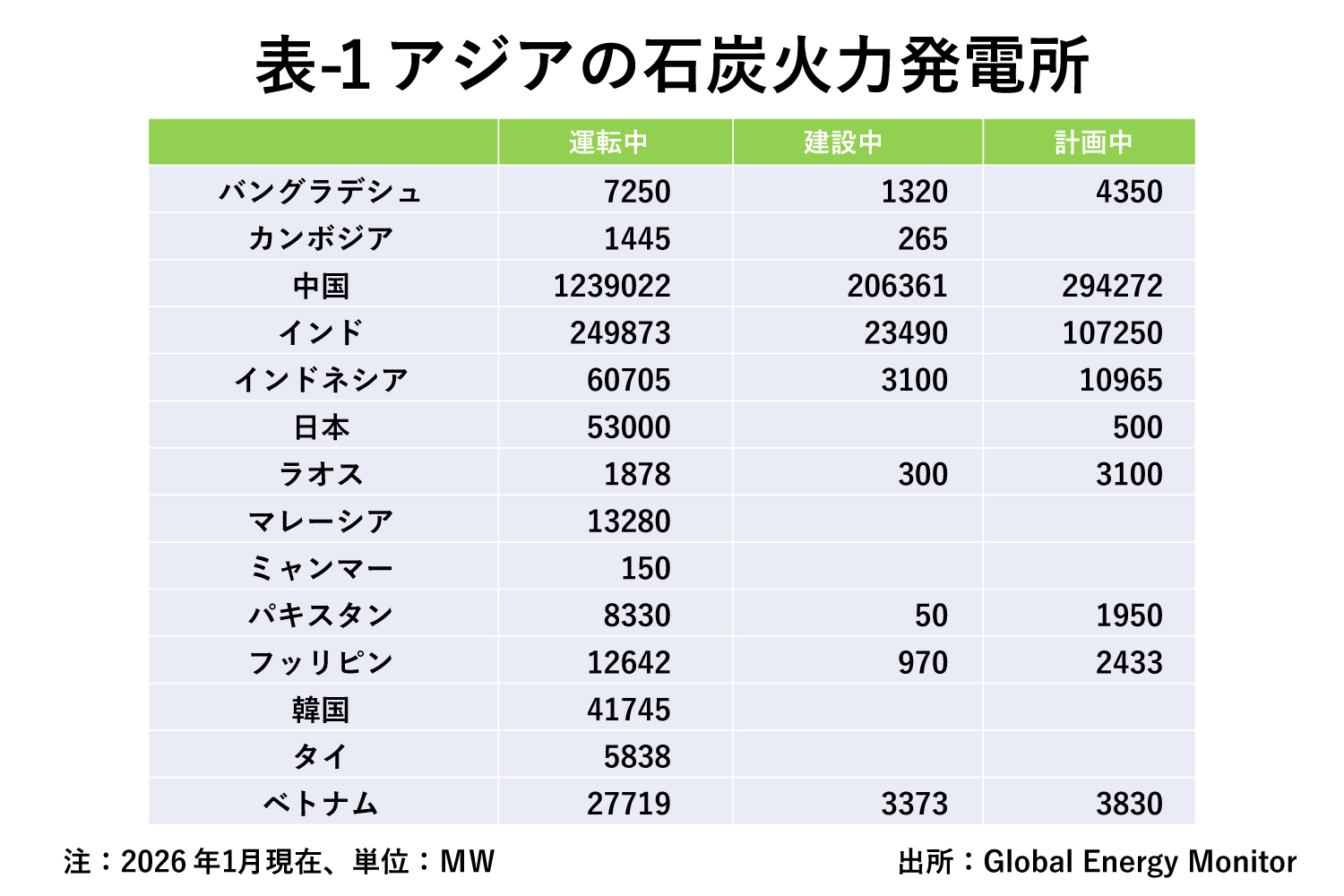

中国、インドを筆頭にアジアのいくつかの国は、石炭火力の新設を計画している(表-1)。国内の豊富な石炭資源あるいは安価な輸入石炭を活用したいと考えているからだ。

むろんアジア諸国も温暖化問題に取り組んでいないわけではない。しかし、優先するのは安価、安定的な電力供給なのだ。

日本は気候問題ファーストの立場をそろそろ再検討すべき時ではないか。今の電源構成でも電気料金への補助金の支出がたびたび必要になっている。

コスト競争力がある脱炭素電源の原子力発電導入には時間がかかる。エネルギー基本計画が想定する40年再エネ比率40%から50%になった時の電気料金はいくらになるのだろうか。

12年7月から25年9月末までに35兆円を超える電気料金を再エネ電源の買取に費やした。その結果、太陽光発電量のシェアはやっと10%だ。

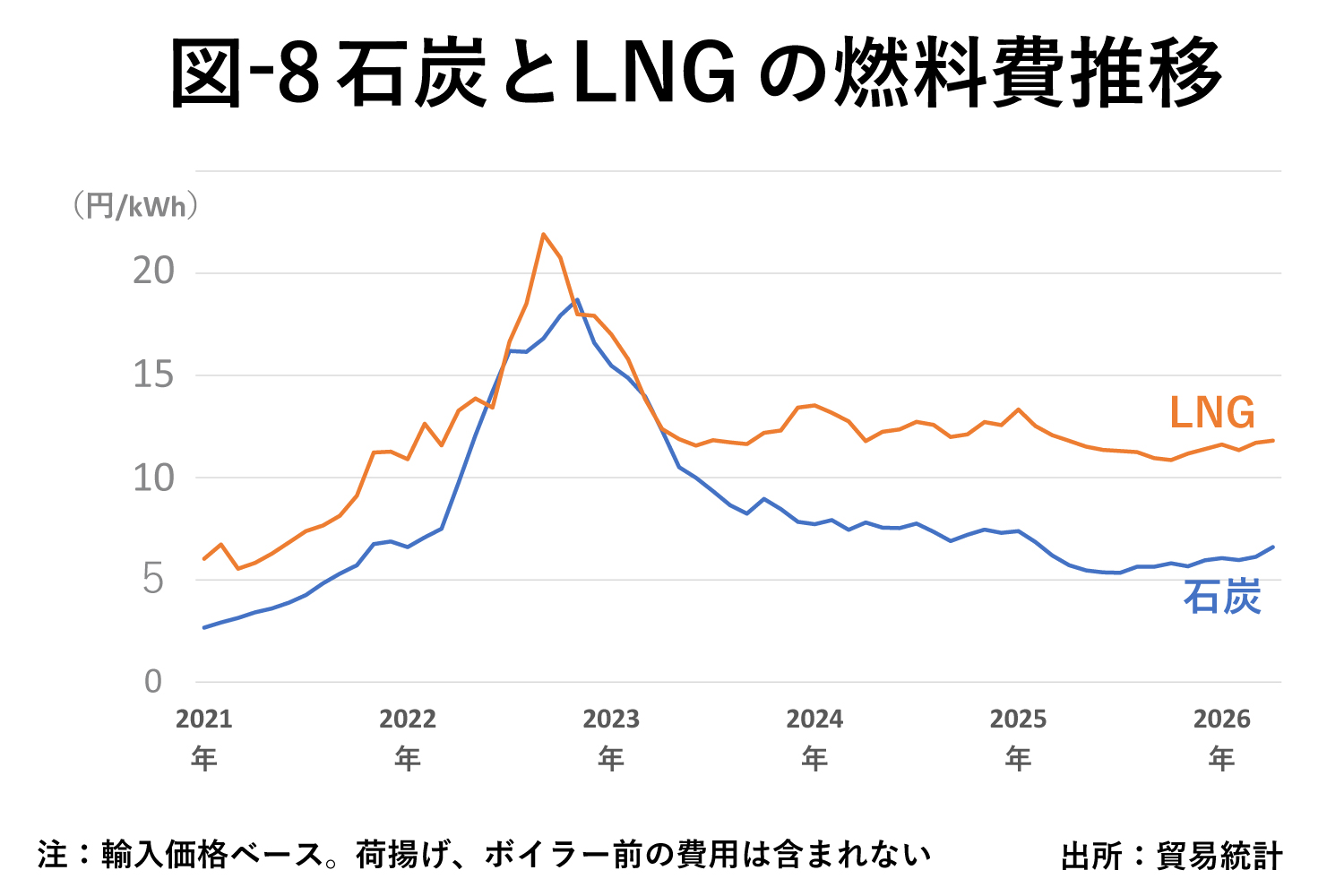

現在の主電源、石炭火力とLNG火力の燃料費の推移は、図-8の通りだ。22年のエネルギー危機が石炭価格を史上最高値まで引き上げた際には、短期間競争力を失ったが、長期では石炭火力のコスト競争力ははっきりしている。

日本企業は豪州を中心に多くの石炭権益を売却し、機関投資家、金融機関は炭鉱への投融資を手控えた。その結果、輸入炭の7割以上のシェアを持つ豪州では炭鉱に未来はないと考える若者が増えている(知っていますか?脱石炭の活動が脱炭素を妨害する事実 Wedge ONLINE(ウェッジ・オンライン))。

日本は将来の石炭の供給に齟齬をきたす事態を招いているのではないか。石炭火力を維持するために燃料の安定的な調達は欠かせない。企業も温暖化問題にとらわれすぎて燃料の価格と安定供給という視点を失っていたように見える。

米国民主党でも、気候問題よりも手頃な価格を目指す政治家が出てきた。

米国で最も野心的な気候変動法を制定していたニューヨーク州のホークル知事は、「手頃な価格が重要。実現可能かつ費用対効果の高い範囲での削減を目指す」と宣言し、30年目標を撤廃し40年の暫定目標を設定した。

日本は、気候問題解決の前に高騰するエネルギー価格で息も絶え絶えになるだろう。エネルギー価格と安定供給はどうあるべきか、温暖化対策以前の問題として再度議論が必要だ。国民生活を考え、脱炭素政策の実行を見直さなければ、生活が苦しいとする世帯の比率は現在の6割から大きく上昇することになる。