稠密・複雑・高リスク…「世界最難関の都市」東京がスマートシティの試金石になる

2026.05.01

ビジネスジャーナル

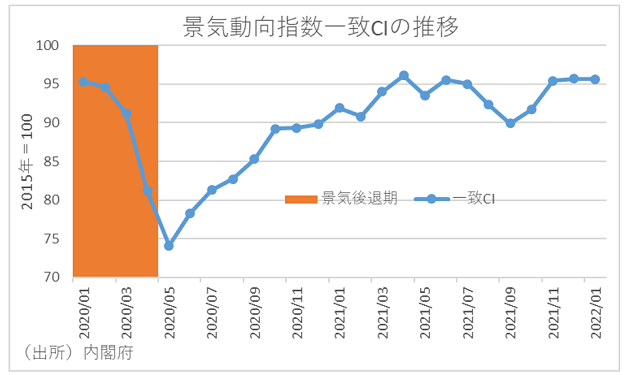

昨年5月から始まった景気の低迷は、ウクライナ戦争以前とそれ以降ではまったく局面が異なる。ウクライナ戦争以前とは、今年の2月までである。当時の景気下押し要因は、新型コロナウイルスの感染拡大によって行動制限が相次いで発出され、個人消費が急減したことであった。こうした中、世界的な半導体をはじめとした部品不足などの外的ショックが 追い打ちをかけた。

これに対して、ウクライナ戦争以降とは、ロシアへの経済制裁の影響が表れ始めた今年3月以降である。それまでも上昇していた原油価格が急激に上昇し、穀物価格も既往ピークの2008年の水準に近づくなど、今後の厳しさがさらに警戒される状況となっている。

このように、ウクライナ戦争以前は国内の行動制限による景気低迷に対し、ウクライナ戦争以降は交易条件の悪化に伴う景気低迷が予想される。

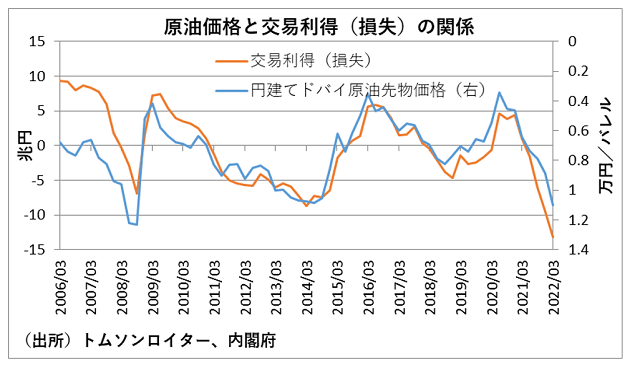

3月以降のさらなる商品市況の上昇も明らかになっている。特に、円建てドバイ原油先物価格と交易利得(損失)の関係から浮かび上がる所得の海外流出額は度肝を抜くものである。仮にこれまでの関係通りに両者が今後も推移すると仮定すれば、交易損失は昨年10―12月期の年額▲9.5兆円の後、今年1-3月期には同▲13.2兆円まで拡大することになる。

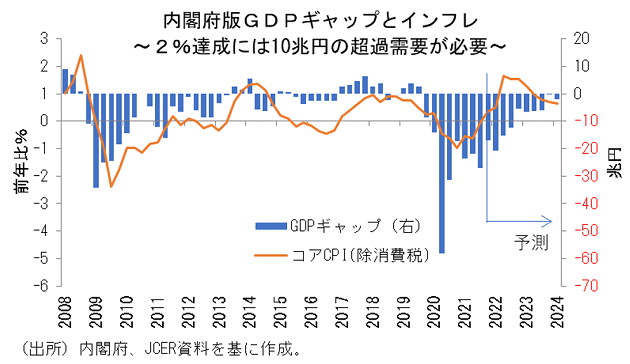

こうした中、今回の景気低迷下で GDP ギャップのマイナス幅も拡大に転じそうだ。内閣府の試算によれば、直近2021年7-9月期のGDPギャップは▲4.8%(▲27兆円)に拡大しているが、すでに公表されている2021年10―12月期のGDPに基づけば、同期のGDPギャップは▲3.1%(▲17兆円)に縮小すると試算される。

しかし、直近3月のESPフォーキャスト調査におけるエコノミストコンセンサス通りに今後もGDPが推移すると仮定して、その後のGDPギャップを推計すれば、今年1-3月期には▲3.7%(▲21兆円)に拡大し、その後は縮小するものの、予測期間最後の2024年1-3月期時点でもGDPギャップはプラスに転じないことになる。このように、我が国の需給ギャップが2年以上プラスに転じない可能性が高いことからすれば、現時点で決まっている財政政策では力不足感が否めないというのが現在の姿である。

また、日本経済のデフレ脱却が遠のく可能性も相当高まっている。政府がデフレ脱却を判断する際に注目するとされてきた4つの指標に基づけば、直近となる昨年10―12月期時点でプラスとなっているのはコアCPI前年比と単位労働コスト前年比の2指標にとどまる一方で、先に見たGDPギャップとGDPデフレーターはむしろマイナス幅を拡大している。

そもそも、消費者物価指数(コアCPI)は対前年同月比でプラスになっているものの、その主要な要因は食料とエネルギー価格の上昇である。事実、CPIから食料とエネルギー価格を除くと、物価の上昇率はマイナスであり、本質的にはデフレから脱却できていないことが確認できる。

また、そのようななかで、特に消費者は輸入品の価格上昇等により節約志向を強めている。つまり、日本経済は輸入原材料の高騰によって物価が一時的に上昇しているだけであり、その影響が剥落すると再びデフレの状態に戻る可能性が高いといえよう。加えて、GDPギャップがこのままでは2年以上マイナスが続くとなれば、デフレ圧力がさらに加速することはほぼ間違いないといえる。

以上を踏まえ、日本政府はこれまでの経済情勢に対する見方を早急に改めなければならない。