第14回 大人こそ「本当にやりたかったこと」をやるべき理由

2026.06.15

迷えるオトナ女子のための自分らしさのトリセツ

●この記事のポイント

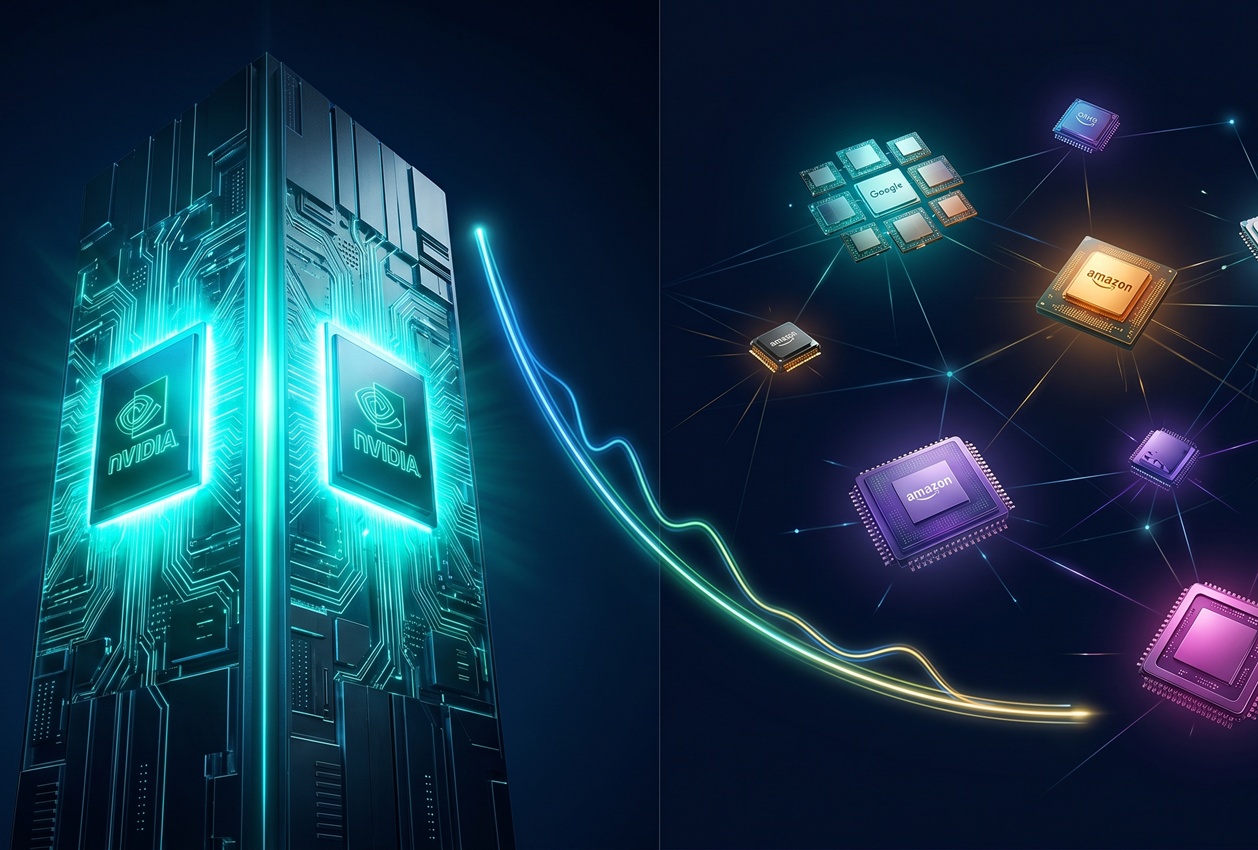

エヌビディアが第1四半期で売上高816億ドルと過去最高を更新する一方、グーグルのTPU、アマゾンのTrainiumなど独自推論チップの台頭でAI半導体は多極化局面へ。LLM APIの価格は急低下し、AI活用コストは急速にコモディティ化。中小企業含む全企業に競争の土台が均等化されつつあり、問われるのはインフラ調達力ではなく自社データの活用力だ。

5月20日、エヌビディアは2027会計年度第1四半期(Q1 FY2027)の決算を発表した。売上高は前年同期比85%増の816億ドル(約13兆円)、データセンター部門だけで752億ドル(約12兆円)と全体の約92%を占め、いずれも単一四半期の過去最高を更新した。Q2のガイダンスとして示した910億ドル(±2%)も市場予想を大きく上回り、ジェンスン・ファンCEOは「ハイパースケーラー(大規模クラウド事業者)が高水準の需要を維持している」と述べた。

数字だけを見れば「AI半導体はエヌビディアの一人勝ちが続く」という印象を持つのは自然だろう。しかし、決算説明会で語られた「もう一つの文脈」に注目したい。ファンCEOはグーグル、アマゾン、インテルなど大手クラウド事業者が独自の推論チップ(ASIC)を開発中であることを認めつつ、「彼らは高水準の需要を維持できている」と述べた。これは「脅威がある」という認識の裏返しでもある。

エヌビディアの株価が好決算後も小幅下落した背景に、この「構造的変化への懸念」があったことは投資家の間で広く指摘されている。ビジネスパーソンが注視すべきは、エヌビディアの業績そのものではなく、そこに透けて見えるAIビジネスの地殻変動だ。

●目次

AIに投じられる半導体需要は、大きく「学習(トレーニング)」と「推論(インファレンス)」の二種類に分けられる。

学習は、GPT-4やGeminiのような大規模言語モデルを「生み出す」フェーズだ。膨大なデータを処理し、何千億ものパラメータを調整するために、汎用性が高くどんな計算処理も高速に行えるエヌビディアのGPUが必要となる。工場を建設するための重機に例えるなら、建設開始時の大規模投資に相当する。

一方の推論は、完成したAIモデルを「日常的に動かす」フェーズだ。ユーザーがChatGPTに質問するたびに、企業の業務システムがAIを呼び出すたびに、推論処理が走る。工場に例えれば、完成した生産ラインで製品を量産する段階であり、1個あたりのコストが経営上のKPIになる。

業界紙EE Times Japanの分析によれば、「業界は大規模な基盤モデルでの実験から、大規模かつコスト効率な推論を優先する方向へと移行しており、エヌビディアは重大なリスクに直面している」という。市場調査会社eMarketerのアナリスト、ジェイコブ・ボーランド氏は「AIインフラの需要が2027〜2028年にかけて緩和されることを投資家に納得させられるかどうかに(市場の関心が)移ってきている」と指摘する。

この推論フェーズにおいては、エヌビディアの「何でも高速に処理できる万能GPU」は、必ずしも最適解ではない。特定の演算に処理を絞り込み、消費電力と単価を圧縮した専用チップ(ASIC)の方が、推論コスト面で大きく有利なケースがある。これが、Googleの「TPU」やAmazonの「Trainium/Inferentia」が急速に台頭してきた理由である。