日本の観光産業の人手不足は世界で最も深刻!低賃金打破に必要な3つの処方箋

2025.10.10

Wedge ONLINE

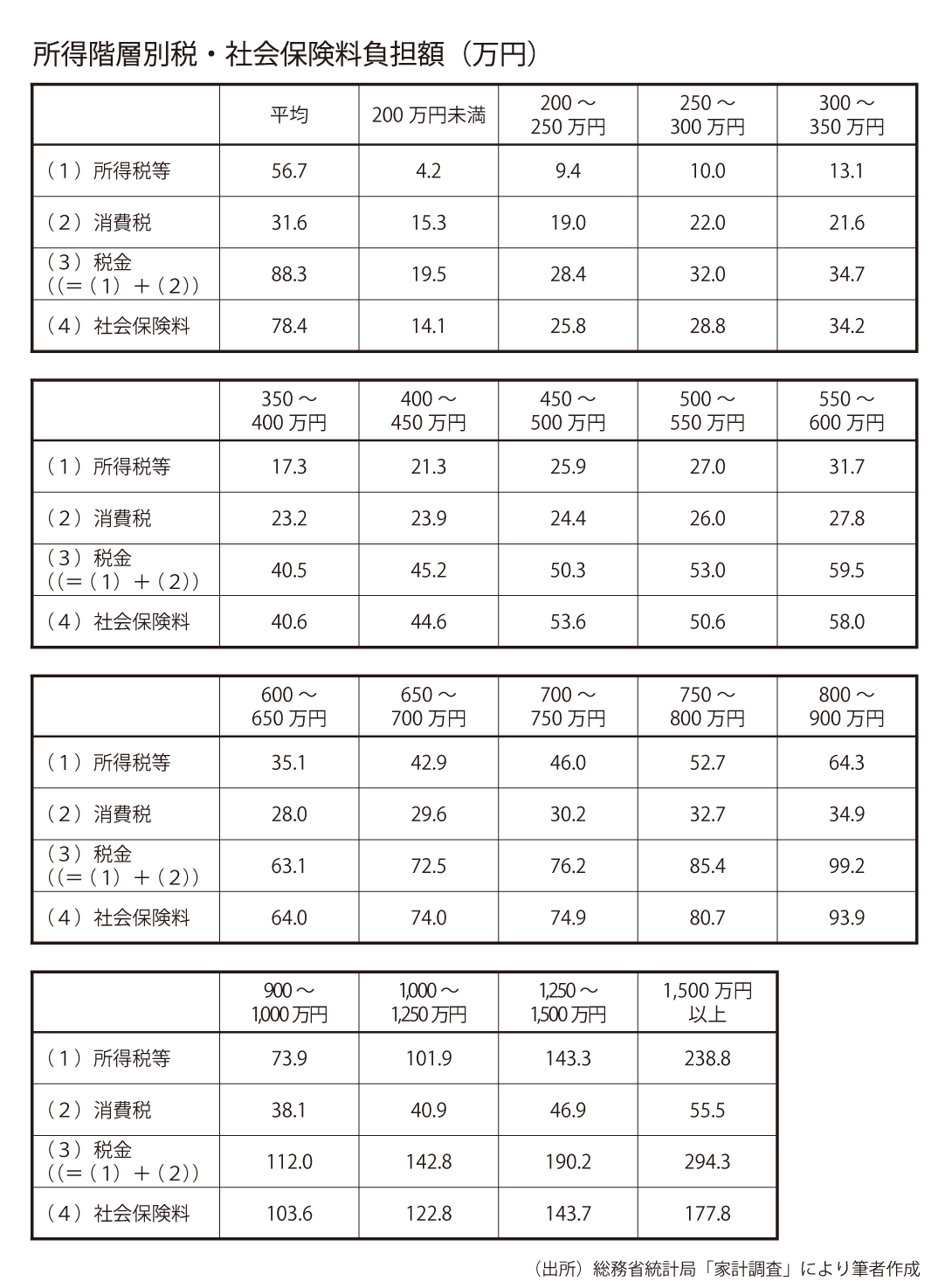

総務省統計局「家計調査」を用いて、仮想例ではない現実の所得税や消費税、社会保険料の所得階層別・世代別の負担額の違いを見てみることとしたい。

上記の表から、年収が450万円までの世帯では消費税負担が所得税等負担を上回ることが分かる。450万円までの所得層で全体の46%を占めるので、確かに消費税減税を実行すれば多くの家計、しかも低所得層が助かるのは間違いない。消費税減税に説得力があるように見えるだろう。

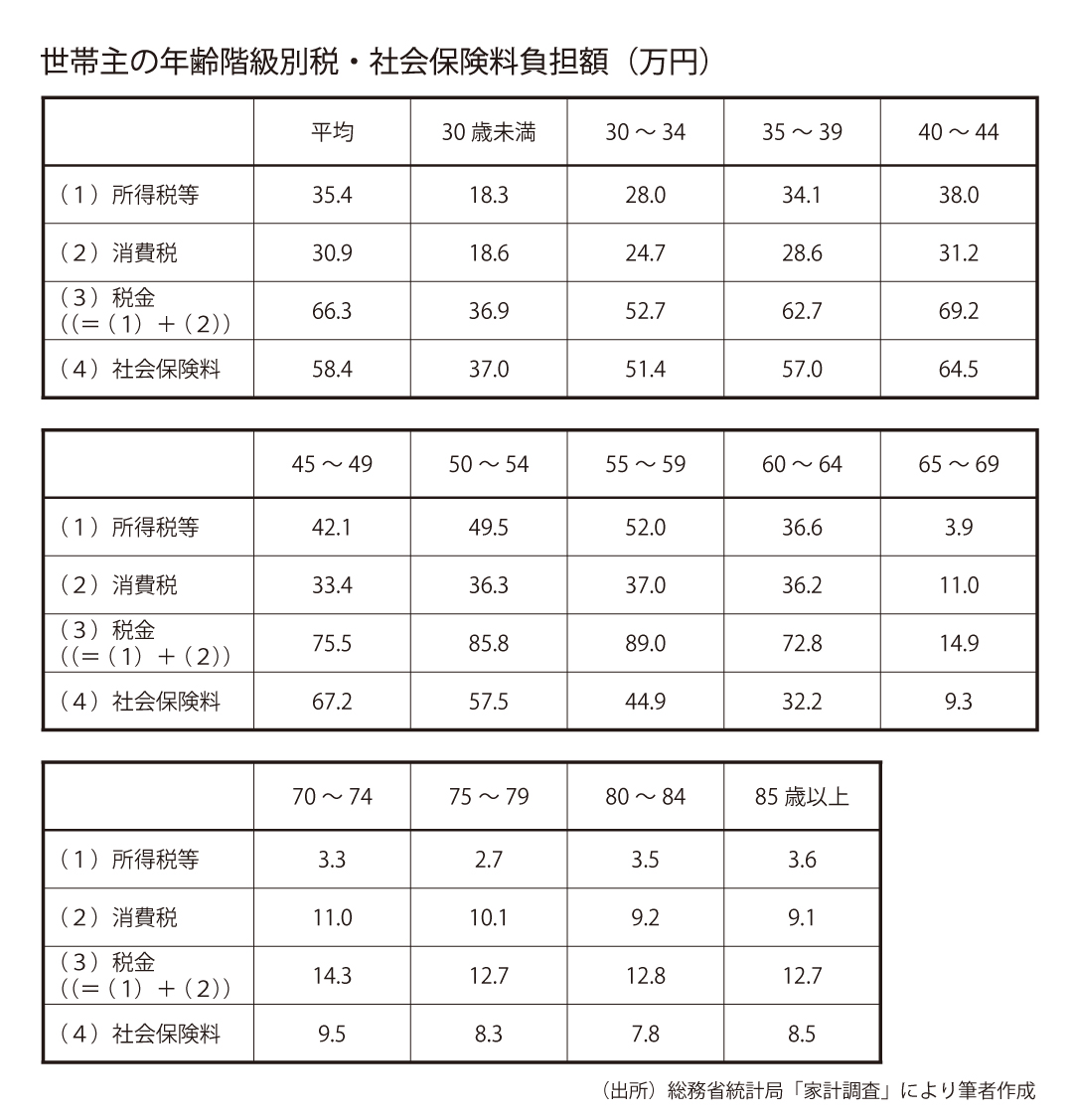

次に、同じく、総務省統計局「家計調査」を用いて、今度は、世帯主の年齢別の所得税や消費税、社会保険料の負担額を見てみよう。

上記の表からは、まだ低い給与しかもらえていない30歳未満と、引退した65歳以上の世帯で消費税負担が所得税等負担を上回っていることが分かる。ちなみに、高齢世帯の年収は多くが300万円前後となっている。また、30歳以上64歳以下の世帯では所得税等負担が消費税負担を上回っているのが分かる。つまり、年齢別に見れば、消費税減税は主に高齢世帯の得になるのだ。

以上の点をあわせて考えれば、消費税減税で恩恵を受ける家計の多くは高齢世帯であることがわかる。逆に言えば、多くの高齢世帯では、所得税減税はほとんど恩恵に与ることはできない。だから、高齢世代の得にならない、つまり政治から見れば票にならない所得税減税は主張されないのだ。

もう一つ、消費税が嫌われる理由として強調しておかなければならないのは、逆進性の問題であろう。

今回のシミュレーションにおける簡単な数値例では、みな同じ所得すなわち同じ消費水準だと仮定していたが、実際にはそんなことはない。たくさん消費できるお金持ちもいれば、そうでない人もいる。

つまり、消費税は、累進税率を適用できる賃金税と違って、年齢を問わず、所得の高低を問わず、一律の税率が適用されるので、年齢にかかわらず所得の低い方の負担は収入比で見て過重になってしまう。

しかし、現実に戻って考えれば、消費税だけで公平性を実現する必要はさらさらなく、累進所得税や様々な社会保障給付を組み合わせることで消費税の逆進性を是正し、垂直的公平性を実現しているのだから、消費税だけを取り出してその逆進性を強調するのは無意味なのだ(注1)。

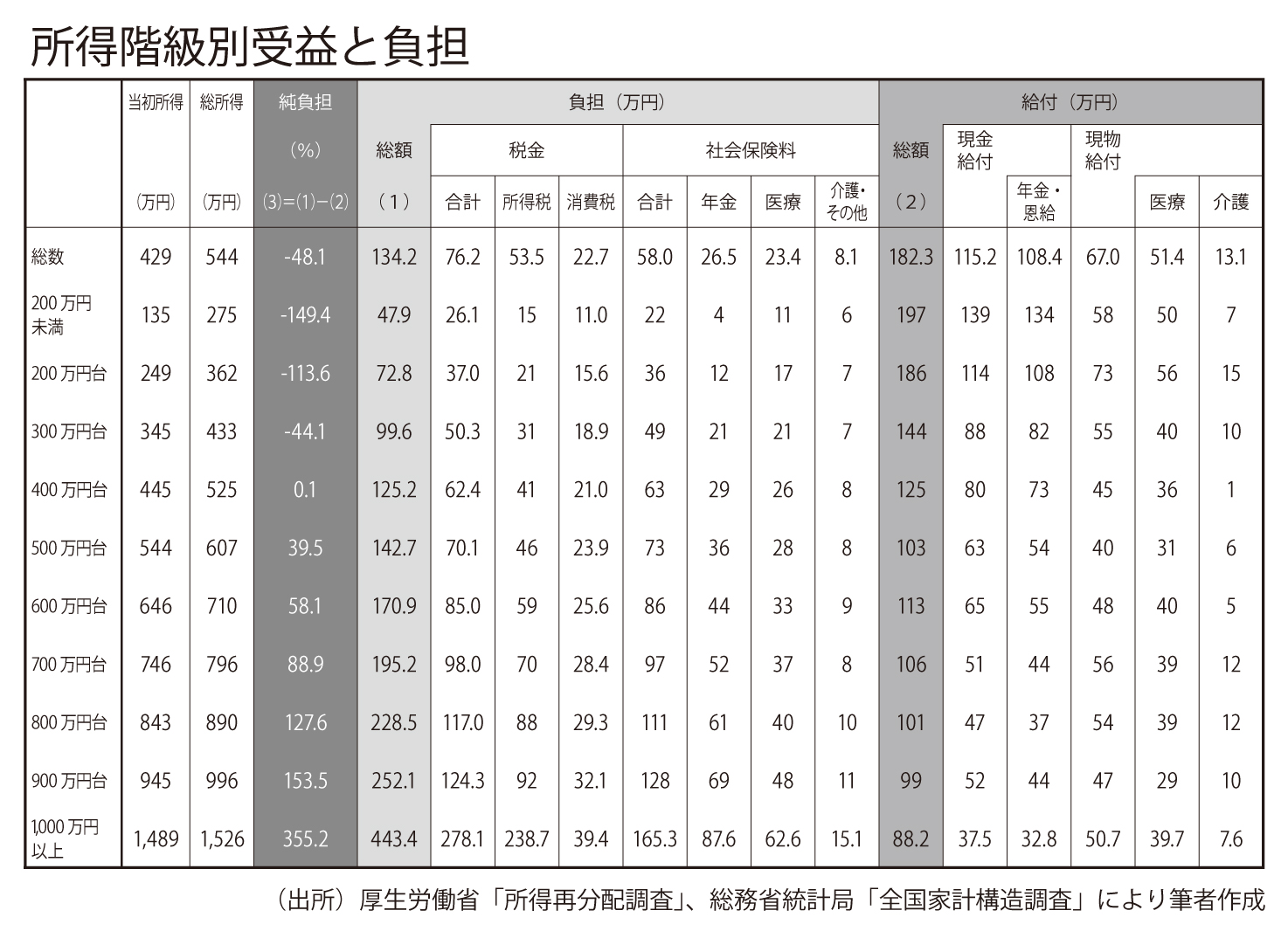

上記の表によれば、日本の場合、年収300万円台までは所得税や消費税、社会保険負担よりも給付の方が多く、400万円台ではほぼトントンとなっている。つまり、確かに消費税だけを取り出してみれば、所得の低い者ほど所得に占める消費税負担が重く、所得が上がるにつれて所得に占める消費税負担が軽くなる「逆進性」は存在するものの、所得税や社会保険負担、さらには社会保障給付を含めたトータルで見れば消費税の逆進性は解消されている。

要するに、低所得世帯への配慮が適切になされれば、「働く人が減る社会の基幹税としては消費税が適している」のであり、労働人口減少社会においては、賃金税を基幹税とするよりも、消費税を基幹税とした方が、経済・社会の支え手である勤労世代の負担が軽減されるのだから、(基幹税が賃金税のときよりも)負担が増える引退世代が反対するのであれば、反対の理由もよく理解できるのだが、現実には負担が軽減されるはずの勤労世代までもが、口角泡を飛ばして消費税反対! を叫ぶのは、なんとも理解に苦しむのが正直なところだ。

(注1)もしそれでも消費税の一時点で見た逆進性が問題だとするならば、低所得者に対しては、給付付き税額控除を実施すればよい。つまり、低所得者の基礎的生活費に課税される消費税相当額を、所得税や住民税から控除・還付・給付することにより逆進性を解決するのだ。

さらに、別の視点としては、賃金税よりも消費税が優れている理由として、つまり、消費税が嫌われる理由として、経済のストック化を挙げられる。

つまり、金融資産を保有する家計が増えれば、課税ベースとして金融資産を含めて考えるべきなのだが、金融資産は移動が容易であることもあり、また把握が難しいこともあって、金融資産に直接課税しようとするなら、脱兎の如くに海外流出が起きてしまうだろう。

実は、金融資産に直接課税するのではなく、消費に課税することで、全く同じ効果とは言えないものの、少なくとも賃金税よりは多く税を確保することができる。

今、A氏は賃金所得を100稼ぎ、金融資産は0、B氏は賃金所得は0だが、金融資産を100持っているとしよう。A氏、B氏ともに消費に50回す場合を考えてみる。

賃金税率が20%の社会では、A氏は20だけ税を負担することになるが、B氏は賃金所得が0なので税負担は0である。

一方、賃金税率は0%とする一方で、消費税率が20%だとすれば、A氏、B氏とも消費税負担額は10となる。

このとき、税制変更の前後ではA氏の税負担は20から10となり10減るのだが、反対に、B氏の税負担は0から10に増えることになる。

このように、資産(ストック)があって所得(フロー)が少ない場合、賃金税はほとんど負担しなくても済むのに対して、消費税であれば所得だけではなく資産も含めた「使えるお金」に対してきっちり負担させることが可能となる。しかし、であるからこそ、先のB氏は消費税に反対するはずだ。

世代内、世代間における資産の集積度合いの違いが格差社会を生んでいることを考えると、ストック化社会において、明らかに消費税が賃金税よりも優れているのだが、現在の高齢世代はすでに資産形成を終えていて、日本全体の資産の6割以上を占有しているので、やはり高齢世代が消費税に反対することになるのだ。

高齢者をはじめとして、消費税により負担が増加する人たちは、これ以上の消費税引き上げを阻止できるなら、「消費税は法人税減税の穴埋め」「消費税は逆進的」「消費税は景気を冷やす」等理由はなんだって構わない。

そして、そうした「声の大きい」高齢世代の意向を反映して政治が消費税減税や廃止を主張し、票の上積みを目録むのだ。

政治は票が取れればやはり理屈はいらず、「ダメなものはダメ」ととにかく感情に訴えれば勝ち。国家運営や声なき声、すでに生まれてはいるが投票権を有しない18歳未満の0票世代に対する責任感が欠落している。

消費税への反対が全国民的に根強いのは、社会保障給付や行政サービスは受けたいけれど、そのコストは、自分以外の誰かが負担してほしいと思っている者が多い現状を映し出しているとも言えるのかもしれない。

しかし、「自分以外の誰か」というのは、賃金税を負担する勤労世代であったり、赤字国債の実質負担者となる子や孫であったりということなのだが、高齢世代はそうしたことには思いが至らないのであろう。

もちろん、実際には消費税を引き上げたところで、現在の赤字垂れ流し、債務山積みの財政状況に鑑みると、それでもやはり子や孫の負担は膨大にならざるを得ないのだが、逃げ切り世代に逃げ切りを許さずに、応分の負担を求めようと思えば、消費税が適切であり、だからこそ消費税が嫌われ、政争の具とされ続けることになる。

確かに、消費税を増税すれば景気は下向くだろう。しかし、それは所得税を増税しても、社会保険料を増税しても、法人税を増税しても同じことのはず。逆に、消費税を減税すれば景気は上向くだろう。しかし、それは所得税を減税しても、社会保険料を減税しても、法人税を減税しても同じことなのだ。

それにもかかわらず、なぜ消費税だけが嫌われるのか?

それは、所得税も社会保険料も法人税も多くの高齢者には関係のない話で、高齢者は自分は逃げ切れるため日本の将来に興味がないからに他ならない。高齢者の一番の関心事項は、自分の懐具合と自分の懐を痛める消費税なのだ。

これが世界でも深刻な世代間格差が一向に改善されないことからも導き出される解答だ。

このように、高齢世代に嫌われ、さらになぜか勤労世代にも勘違いから嫌われている消費税であるが、実は、家計の負担で最も重いと言えるのは、所得税でも消費税でもなく、社会保険料の負担なのだ。

先の表3‐2によれば、所得階層別で見れば、200万円未満と1500万円以上の所得階層を除いた所得階層で、社会保険料負担が所得税等負担も消費税負担も上回っていることが分かるし、表3‐3によれば、64歳以下の現役世帯のうち、54歳以下の世帯で社会保険料負担が所得税等負担も消費税負担も上回っていることが分かる。

つまり、本当に家計の負担を軽減したいと思えば、消費税減税ではなく、社会保険料負担の軽減(廃止)をこそ要求し主張すべきなのだ。しかし、そもそも、高齢世帯では社会保険料の負担は小さいので軽減されたところで得にはならない。

社会保険料は私たちの負担だけでも39兆円、企業負担も入れると74兆円もあるので、廃止や軽減するにしても規模が大きすぎて、21.6兆円に過ぎない消費税収を減税するのとは比べ物にならず、社会保障財政は即破綻することになるだろう。

社会保障財政が破綻することで一番困るのは生活費の多くを年金に頼り、医療や介護のサービスを受ける高齢者に他ならない。

高齢者の利益になることは提示しても不利益になることは絶対にやらない。これこそがシルバー民主主義に突き動かされた高齢者優遇政治の神髄だ。