第8回 「なぜか疲れる」の正体は、無意識の「同調」でした――人に合わせるのをやめて、自由に生きるヒント

2026.01.19

迷えるオトナ女子のための自分らしさのトリセツ

バイラル戦略の巧みさは、価格体系の変更にも表れている。2025年3月、従来の製品中心(Figma Designのシート、FigJamのシートを個別に購入)の料金設定から、ペルソナ中心(デザイナー向けの「Full」シート、エンジニア向けの「Dev」シート、PM向けの「Collab」シートなどを購入)へと移行した。

それまで開発者やPMがFigmaを利用するには、過剰なフル機能のデザイナー向けシートを購入する必要があり、これが組織内でのシート数拡大の障壁となっていた。役割に特化した手頃な価格のプランを設けることで、企業は数十人規模の開発者やPMに有料アクセスを提供することへの抵抗が格段に下がった。結果として、既存アカウント内の有料シート数の劇的な増加につながった。

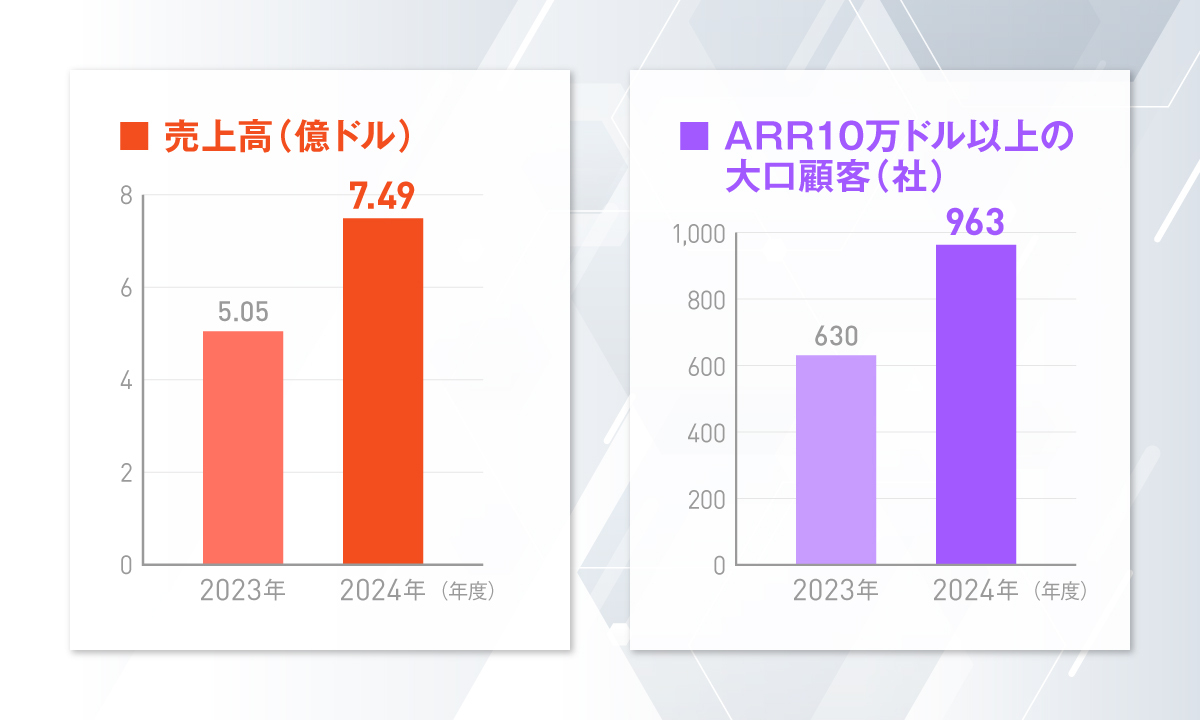

このプラットフォーム戦略の強力さは、顧客単価の向上を示すARR(年間経常収益)のコホート分析を見れば一目瞭然である。一度Figmaを導入した顧客は、年々利用額を増やし続けている。

例えば、2020年に顧客となった層のARRは、最初の年の4.7倍にまで成長している。組織内で利用するチームや人数が増えるだけでなく、より多機能な上位プランへのアップグレードや、新しいプロダクトの追加購入が進んでいることを示している。顧客の成功と共にFigmaの収益も成長する、理想的な関係が構築されているのだ。

Figmaがターゲットとする市場は、ソフトウェアデザインに関わるグローバルな労働人口から算出して、現在330億ドルにのぼると見積もられている。市場調査会社のIDCは、生成AIの進化により、2028年までに世界で10億以上の新しいアプリケーションが生まれると予測しており、デジタル製品を構築するためのプラットフォームとしてのFigmaの重要性はますます高まりそうだ。

月間アクティブユーザーの85%が米国外であるのに対し、収益に占める割合は53%に留まっている。まだまだグローバル全体、特にヨーロッパやアジア太平洋地域においてはマネタイズの伸びしろがありそうだ。大口顧客の比率にも成長の余地がある。

今後の成長戦略の柱の一つがAIへの積極投資だ。プロンプトからプロトタイプを自動生成する「Figma Make」の投入はその第一歩であり、非エンジニアでも簡単にソフトウェアを生成できる世界を目指す。

もちろん、競争環境は熾烈だ。AdobeはFigmaの買収に失敗したものの、独自のAI機能を強化し猛追している。Canvaのようなより簡易なツールや、特定の機能に特化したスタートアップも次々と登場している。AIがデザインや製品制作そのものをコモディティ化させる可能性もある。?

今やデザイン領域にとどまらず、製品開発プロセス全体の民主化を目指すFigmaが今後どのような成長を遂げるのか。引き続き注目したい。

(文=干場健太郎)