第36回 夫婦ゲンカの9割は「正論」から始まる

2026.03.04

「家族」というチームのつくり方

見逃せないのが、フジHD全体の安定収益源である不動産事業だ。

「台場・青海エリアを中心とした不動産賃貸・管理事業は、連結売上の約25%を占めています。特に『アクアシティお台場』『ダイバーシティ東京』などの商業施設は、インバウンド回復によりテナント収入が堅調に推移しています。

フジサンケイビジネスアイなど新聞・出版関連を含むライツ事業も依然として黒字です。さらに2024年以降は、メタバース型イベントやVTuberコラボ番組など、放送外領域での収益モデルの実験が進んでいます」(同)

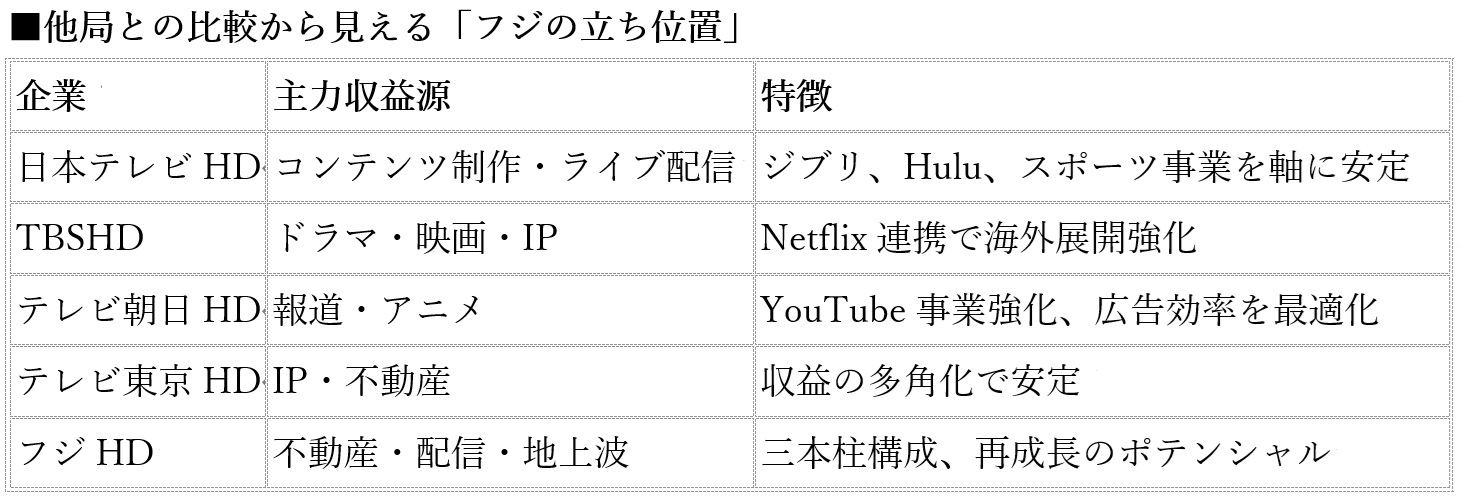

これらの動きは、テレビ東京HDが早期に「IP・不動産の複合経営」に転じた成功例に近い。

テレビ業界全体では、視聴率と広告の構造的な乖離が進む。視聴率は世帯単位で下降する一方、TVerなどの同時配信を含む「総接触時間」は増加。つまり、“見ているのにカウントされない”視聴が増えている。

この構造的課題に対し、広告主側では「テレビ×デジタル」の統合指標(クロスメディアリーチ)を重視する傾向が強まり、キー局各社はデジタル営業部門を強化。日テレHDは自社データ基盤「DTCプラットフォーム」を拡張し、TBSは「コンテンツプロデュースカンパニー」への転換を進める。

こうしたなか、フジHDも「放送局」ではなく「メディア総合商社」への変革を打ち出している。

フジHDの2025年3月期連結決算(実績)は以下の通り(IR資料より)。

売上高 約6200億円(△1.2%)

営業利益 約70億円(△35.6%)

当期純利益 約125億円(+10.4%)

自己資本比率 約77%(業界最高水準)

「この『自己資本比率77%』は極めて高いです。つまり、借入金依存度が低く、財務体力は健全。他方で、広告・番組制作費など変動費の圧縮が進んでおり、守りの経営への傾斜も明らかです」(同)

投資家からは、「縮小均衡のなかで利益を出しているが、成長の芽が見えにくい」との評価がある一方で、動画配信や不動産の利益率向上により選択的成長が可能なポートフォリオ企業へと変わりつつある。

フジテレビは過去数年、番組制作費の抑制と同時に中堅層の退職が相次ぎ、「現場の若返り」が進んだ。その結果、FODオリジナルドラマやYouTube番組、TVer連携コンテンツなどで、20~30代プロデューサーの名前が増えている。社内データ分析部門(フジ・デジタルデザインラボ)も拡充され、視聴データ・SNS分析を基にした番組開発体制が確立しつつある。

「これはつまり、“お台場バラエティのノリ”を捨てずに、データとAIで磨き直すという方向性です。生成AIを活用したシナリオ補助、効果測定AIによるCMパフォーマンス最適化など、制作現場のデジタル化が静かに進んでいると考えられます」(同)

「この比較で注目すべきは、フジだけが三事業をバランスよく持つ点です。他局が『放送×配信』に集中するなか、フジは『放送×配信×不動産』で固定費を支え、成長領域に投資できる余地を確保しているのです」(同)

フジテレビは長く「視聴率の凋落」「お台場バブルの崩壊」と揶揄されてきた。だが、収益の多層化と財務の健全性を両立できている唯一のキー局でもある。

もし、CM単価の完全回復がなくとも、動画配信や不動産収益で地上波の赤字を吸収できる体制が整いつつある。地上波を軸に据えた時代は終わった。しかし「テレビ=巨大な広告プラットフォーム」という構造は変わらない。

の構造を再設計し、次の10年を描けるかどうか――。フジHDの再成長は、「テレビ産業の再定義」の試金石となる。

(文=BUSINESS JOURNAL編集部)