W杯北中米大会へ!日本代表のJリーグ所属選手はわずか3人…それでもJリーグ人気が上がっている理由

2026.06.04

Wedge ONLINE

富士経済の調査(2024年7月公表)によると、2023年の国内市販薬EC市場(小売ベース)は904億円。市販薬全体に占めるEC化率はわずか6.9%にとどまっている。2024年の市場規模は1,026億円に拡大したと推計されるが、他業界のEC化率と比較すれば依然として低い水準だ。

EC化率10%への道筋

矢野経済研究所および富士経済の予測では、2030年に向けてEC化率は10%前後に達し、市場規模は1,257億円(2024年比22.5%増)にまで成長すると見込まれている。

現在の売れ筋は「実店舗では買いにくい(発毛剤など)」「かさばる(ドリンク剤)」「リピート購入が多い(ビタミン剤)」といった商品だが、今後は利便性の向上に伴い、風邪薬や胃腸薬といった「常備薬」のECシフトが加速するとみられる。

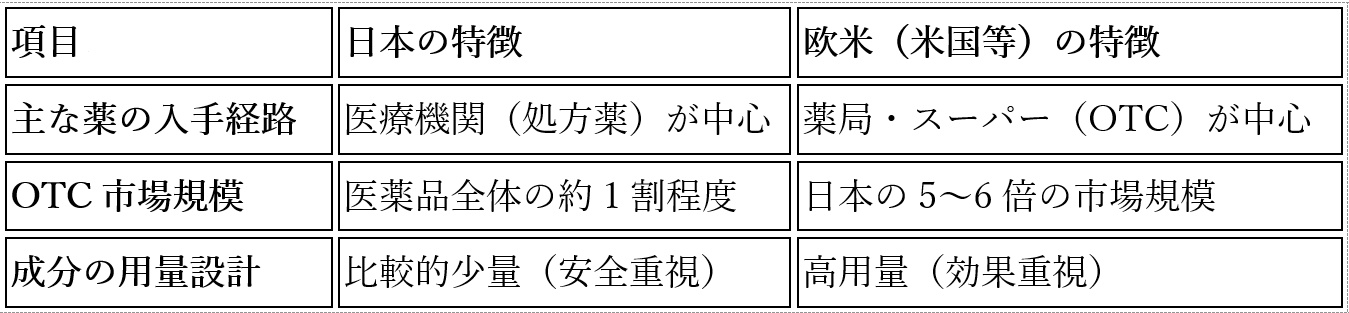

日本は世界でも有数の「薬剤費大国」だ。OECD(2023年)の統計によれば、日本の薬剤費は米国に次ぐ世界2位に位置する。しかし、その内訳は欧米とは大きく異なる。

日本では「国民皆保険制度」により安価に医療機関を受診できるため、多くの国民が「病院で薬を処方してもらう(処方薬)」ことに依存している。一方、自ら判断して薬局で薬を買う「セルフメディケーション(市販薬)」の比率は、米国や英国、ドイツ等に比べて極めて低い。

例えば、解熱鎮痛成分のイブプロフェンの1日最大投与量は、日本の市販薬では600mgだが、欧米では800〜1,200mgが標準的だ。

「日本人は薬好き」と言われるが、実態は「病院へ行って安く強い薬をもらうのが好き」なのであり、自己責任で市販薬を使いこなす文化においては、むしろ後進国と言わざるを得ない。今回の法改正は、この構造的な「処方薬依存」から「セルフメディケーション」へのシフトを促す狙いも含まれている。

規制緩和の議論と並行して、看過できない社会問題となっているのが若年層によるオーバードーズ(OD)だ。

国立精神・神経医療研究センターの調査によれば、精神科で治療を受ける10代患者のうち、主たる使用薬物が「市販薬」である割合は、2014年の0%から2022年には65.2%へと急増している。大麻(12.3%)や覚醒剤(3.6%)を遥かに凌駕し、市販薬が「最も身近なドラッグ」と化している現状がある。

【強化される安全規制】

今回の改正では、こうした背景を受け、安全規制も大幅に強化された。

・指定濫用防止医薬品への改称:咳止めや風邪薬など乱用リスクのある6成分(デキストロメトルファン、メチルエフェドリン等)を含む製品を「指定濫用防止医薬品」と呼び、販売時の情報提供を法律上の義務とした。

・若年者への販売制限:一定年齢未満の若者に対し、小容量1箱のみの販売に制限し、対面またはビデオ通話での確認を必須とした。

・零売(れいばい)の原則禁止:処方箋なしで医療用医薬品を小分け販売する「零売薬局」が、原則として禁止された。

「法的な販売制限は一定の抑止力になりますが、ネット販売が普及する中で『複数サイトでの買い回り』をどう防ぐかが課題です。オーバードーズの背景には、家庭内不和や孤独といった精神的な痛みがあります。薬局の窓口やオンライン服薬指導の場を、単なる『販売の場』ではなく、若者の異変に気づく『福祉の窓口(ゲートキーパー)』として機能させる体制構築が急務です」(同)

・ドラッグストア・薬局

調剤業務の一部外部委託が認められることで、薬剤師が「対人業務(服薬指導、健康相談)」に専念できる環境が整う。一方で、コンビニ等での受け渡しに対応するためのシステム投資や、質の高いオンライン服薬指導体制の構築が、生き残りの条件となるだろう。