赤羽、せんべろの街が“住みたい街”に変貌…「まるで吉祥寺」専門家が指摘するわけ

2025.10.03

ビジネスジャーナル

既報の通り、自民党総裁選が9月22日告示・10月4日開票で行われる。今回の本欄で石破茂政権の評価を総括することは控えるが、インフレ下の政権運営はどの国であれ苦労するものであり、発足時点から少数与党であったという事実も割り引いた上で評価しなければフェアではない。

現に、支持率が回復基調にある中で退陣するという事実もあり、「首相を挿げ替えれば上手くいく」と思っている世論は多くないはずだ。インフレが深まる中で政局流動化が深まる危うさについては欧州債務危機時の経験になぞらえて、前回のコラム『〈欧州債務危機が与える教訓〉参院選・与党過半数割れで起こりうる日本経済への影響とは?』で深く論じているので参照にされたい。

兎にも角にも、石破首相の辞任表明の瞬間から金融市場の関心は既に次期政権に移っている。周知の通り、辞任の一報を受けて以降、日経平均株価指数は断続的に最高値をつけている。

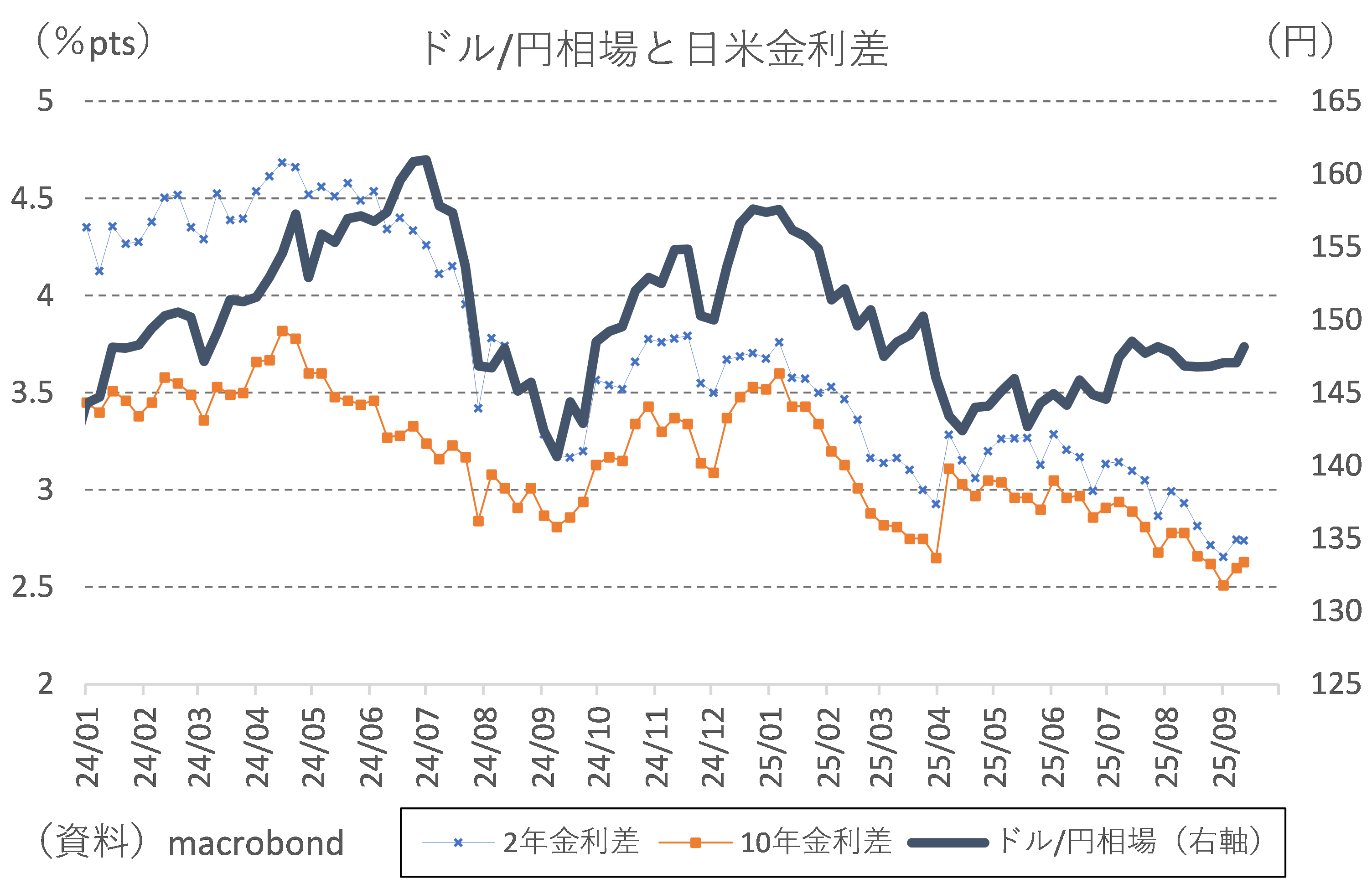

為替市場でも米国の利下げが大幅に織り込まれ、日米金利差が明確に縮小しているにもかかわらず、ドル/円相場は147~148円で高止まりしている。次期首相へのコンセンサスは定まっていないものの、「拡張財政路線に伴うインフレ継続、それと整合的な円安・株高」への期待は明らかに根強い。1年前の総裁選で石破首相と接戦を演じた高市早苗議員を念頭にトレードが進むことは必然の帰結であろう。

これに次いで小泉進次郎議員、林芳正議員、茂木敏充議員といった名前も散見されるが、高市議員ほど明確な「色」を持つわけではない。辞任報道以降で続いている円安・株高は高市トレードの一端を示したものに違いない。

ちなみに総裁選の実施方式は1人1票の「国会議員票」とそれと同数の「党員・党友票」の合計を競うフルスペック方式が採用されることになった。昨年の総裁選の経緯を踏まえると、党員から多くの支持を集めたのが高市議員であった。フルスペック方式を前提とすれば、低金利・拡張財政路線から円安・株高が促されるのが自然である。

もっとも、高市議員を取り巻く政治環境は1年前とは異なる。過去1年間で行われた2回の国政選挙で明らかになったのは世論の右傾化であり、これ自体は高市議員への追い風となる可能性もあるが、相対的に見ればより右派色の強い参政党の台頭から割を食うはずである。だとすれば、高市議員自身がより広範な支持を取り込まなければ先細りが見えているのも事実である。

周知の通り、春先以降、長期・超長期を中心に円金利が騰勢を強めており、これに対する世論の不安も根強いことから、拡張財政と金融緩和を一点張りで主張する極端なリフレ色を温存した上で広範な支持を集めるという方針転換もあり得るだろう。

しかし、財政政策への拡張思考は温存されたとしても、高市議員は「利上げはアホ」と金融引き締めを一蹴した過去がある。だとすれば、金融政策については踏み込んだけん制が繰り返される可能性はある。

とはいえ、金融市場がそれを看過してくれるだろうか。もはや財政政策であれ、金融政策であれ、インフレ下の日本でそのアクセルを踏もうとする行為は円金利上昇と円安の併発を招く。

実際、最近の日米金利差縮小は円金利上昇に主導されているものだが、これに呼応した円高は全く起きていない(図表①)。要するに、日本国債と円の下落が併発している状況であり、為政者はここからアラートを汲み取るべきではないかと思われる。

むしろ、世論は円安抑制のための利上げであれば支持する部分も多くなっていると思われ、第二次安倍晋三政権時のように、「金融緩和を謳えば世論が盲従してくれる」という状況に無いことは確かである。