レアステーキ丼の食中毒で10代女性が重症…「肉の生食」を出す飲食店がなくならない理由

2026.02.10

ビジネスジャーナル

2026年のゴールデンウィーク(GW)は、日本の観光産業が今どの地点にあるのかを、極めて象徴的に示した。結論から言えば、国内の観光需要は確実に回復している。しかし、その中身はコロナ前とは明らかに異なっている。

起きているのは、単なる「国内回帰」ではない。むしろ、旅行のあり方そのものが見直される中で、観光の価値が再設計されつつある。短期的な景気や為替の影響を受けた変化である側面は否定できないが、それだけでは説明しきれない構造的な転換の兆しが見え始めている。

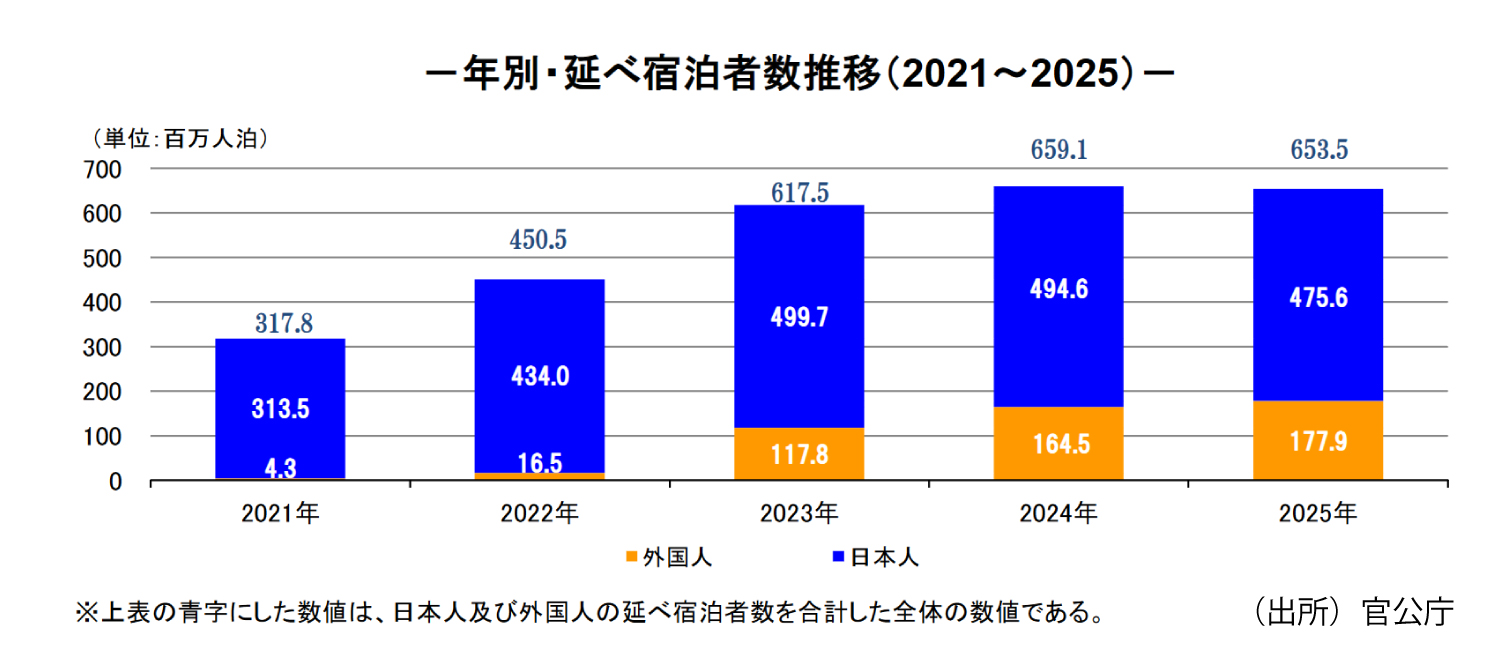

この数年、日本の観光はインバウンド市場の急拡大に強く牽引されてきた。25年には訪日外国客数が4268万3600人に回復し、コロナ前のピークを約1000万人以上も上回っている。一方で、観光庁の「宿泊旅行統計調査」によれば、25年の日本国内の延べ宿泊者6億5348万人泊のうち、日本人による延べ宿泊者数は4億7561万人泊と、外国人の約2.7倍の規模を持つ。日本の観光産業は依然として国内需要に支えられている。

それにもかかわらず、これまでの議論はインバウンド偏重に傾きがちであった。しかし、為替や国際情勢といった外部環境に左右されやすいインバウンドだけに依存した構造では、観光立国としての持続性は担保されない。地政学の変化を受け観光立国を持続可能な形で実現するためには、インバウンドを適切なバランスで一層発展させるに加えて、日本の観光市場の重要基盤である「日本人による国内旅行」の意味と役割を再定義する必要がある。

本稿では、26年GWの具体的な動向を手がかりに、現場で起きている変化を読み解きながら、日本の観光産業が今後どのような戦略転換を迫られているのかを考えていく。

足元の旅行動向を見ると、日本人の旅行意欲そのものは依然として強い。JTBの推計によれば、今年のゴールデンウィーク(4月下旬〜5月上旬)の国内旅行者数は約2300万人規模と、ほぼコロナ前の水準に回復している。一方で、日本人の海外旅行者は50万人台にとどまり、旅行市場の中心が国内にある構図は変わっていない。

インバウンドについては、GW期間に特化した統計は存在しないが、訪日客はこの時期に集中するわけではない。そのため、同期間の訪日客数は150万~200万人規模の一部にとどまると推計される。GWは年間のごく一部(3.5%)の期間にすぎないが、旅行需要の6%前後が集中するという季節構造自体は大きく変わっていない。

しかし、重要なのは人数ではない。消費の中身が変わっていることである。

現在の国内旅行で顕著なのは、「安・近・短」志向の強まりである。旅行日数は短く、移動距離は近く、支出は抑制される。1人当たりの旅行費用は国内で4万円前後と抑えられる一方、海外旅行は30万円近い水準に達している。

背景にあるのは、円安とエネルギー価格の上昇である。燃油サーチャージは高止まりし、長距離路線では往復で10万円を超えるケースも珍しくない。家族で海外旅行に出かければ総額100万円規模に達する一方、国内であればその数分の一で収まる。このコスト差は極めて大きい。

ただし、ここで起きているのは単純な「代替」ではない。海外に行けないから国内に行くという受動的な選択ではなく、限られた予算の中で満足度を最大化するために、旅行そのものの設計を見直す動きが広がっている。日帰りや1泊2日へのシフト、近距離移動、帰省と観光の組み合わせ、混雑を避けた分散型の行動など、旅行はより「選び、組み立てるもの」へと変わりつつある。