「モームリ」弁護士法違反疑惑で家宅捜索、社長は過去に疑惑否定…50億円市場に波紋

2025.10.23

ビジネスジャーナル

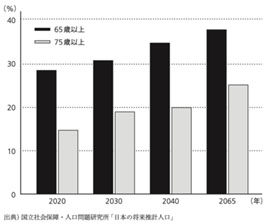

財政上の収支の面からも、社会保障制度の維持という点からも、経済規模の維持という点からも、現役を引退して社会に支えられる側の人々を絞り込むと同時に、就業する人々を増やして社会を支える側をなるべく減らさないという一石二鳥の作戦しか、日本に残された選択肢はないといっても差し支えないでしょう(下図参照)。

新たな定義における高齢者(=75歳以上)になる前に、今から備えておきたいことについて触れたいと思います。そのひとつめは、老後を安心して暮らすには決して年金だけに依存してはならず、自己の責任において長い人生の資金計画を立てておくということです。

日本人の寿命は、予防医療や先進医療の発展により今後も延びる可能性が極めて高いといわれています。長生きのリスクに対して、できるだけ早い時期から備えておく必要があるのです。

2019年6月、金融庁が所管する金融審議会の市場ワーキング・グループによる「高齢社会における資産形成・管理」と題する報告書では、厚生労働省や総務省の調査データを用いて、夫が65歳以上・妻が60歳以上の夫婦が年金収入だけに頼った生活をしていると、20年で約1300万円、30年で約2000万円が不足すると試算しています。

この報告書はさまざまなメディアで取り上げられ、大きな話題となりましたが、金融庁が国民に強調したかったのは2000万円を預金するということではなく、積み立て分散投資など長期の資産運用で備えなさいということです。

しかしながら、金融庁の報告書における試算はあくまで厚生年金受給者の平均値(毎月19万1880円)に基づく推計にすぎないので、個人一人ひとりの収入や住んでいる地域によって幅を持って見るべきでしょう。

たとえば、定年がなく国民年金が中心の自営業者やフリーターの場合、たとえ保険料を40年間支払い続けたとしても、満額で月額6万5000円程度(年額78万96円)しか受け取ることができず、その程度の給付では基礎的な生活費をすべて賄うことは不可能だからです。

国民年金のみの受給者は2018年で1471万人ですが、2030年には1210万人、2040年には990万人になる見通しです。実際に今でも、国民年金のみの加入者の7割程度が70代前半まで働いていますが、それは年金収入だけではとても生活ができないので、できるだけ長く働かざるを得ないという事情があるのです。

老後に備えて相応の貯蓄をしておかなければ、生活保護に依存する可能性が高いという現実があるなかで、10年後や20年後には国民年金受給者の大多数が75歳を超えて働いているのが普通の世の中になっているでしょう。

総務省の家計調査報告によれば、高齢者の2018年の平均貯蓄額は2284万円となっていますが、今の高齢者は1960~70年代の高度経済成長期に貯蓄を増やすことができたというメリットがありました。

これに対して、低成長経済・超低金利・少子高齢化が重なる今の現役世代には、貯蓄や資産運用による老後設計は自ずと限界があるはずです。その証左として、世帯主が30代以下、40代の家計の貯蓄はそれぞれ600万円、1012万円しかないのに、負債はその貯蓄額を超える1248万円、1105万円となっているからです。

金融庁の報告書の目的というのは、若い世代に対し、将来に備えて資産運用を勧める狙いがあったのですが、今の現役世代の若手から中堅までは貯蓄よりも負債のほうが大きく、とても資産運用どころではないという現実を直視しなければなりません。

そうなると、長生きに備えるためには、あるいは老後の生活水準を維持するためには、できるだけ長く働いていくことによって、定期的な収入を継続的に得ることが最善の方策になります。そういった覚悟を今のうちから持つことこそ、高齢者になる前に備えておきたい姿勢であるといえるでしょう。